El area de más rápido crecimiento de la industria de hedge funds es el fenómeno UCITS alternativo, y además no muestra signos de disminuir. Se analizarán las principales tendencias que se han observado en el mercado durante este último año, destacando cuales son los planes de Lyxor para el futuro.

Aumento del apetito por las estrategias UCITS alternativas

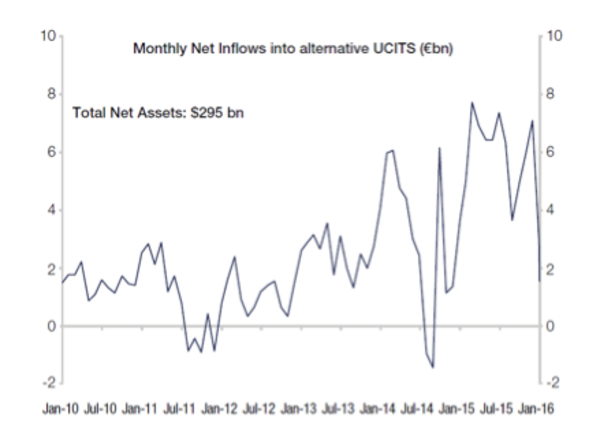

Los fondos UCITS alternativos han sido muy populares entre los inversores europeos durante el año pasado, con entradas de en torno a 70.000 millones de dólares. Esto representa un aumento del 30 % en los activos bajo gestión, excluyendo el efecto de la rentabilidad, según Morningstar. Por el contrario, los activos de los hedge funds en general aumentaron sólo 1,5 % durante el año. Esto va totalmente en línea con lo que hemos escuchado en las conversaciones con nuestros clientes: los inversores están claramente interesados y enfocados en los fondos UCITS.

Hay algunas buenas razones para ello. Los inversores necesitaban estrategias para diversificar sus carteras, lo que los llevó a buscar hedge funds en los que invertir. Sin embargo deseaban que estos fondos tuvieran un formato transparente y regulado, condiciones que las estrategias UCITS son capaces de proporcionar. Además, los UCITS han sido probados a lo largo de varias décadas, por lo que se encuentra en un estado que genera confianza a los inversores.

Se ha visto un destacado interés por fondos UCITS por parte de las bancas privadas a lo largo de los últimos 12 meses. Muchas de ellas han evitado invertir en productos alternativos durante años, sin embargo, estos están cogiendo cada vez más fuerza dentro de los fondos UCITS. También estamos viendo como inversores institucionales invierten en UCITS alternativos, a pesar de poder invertir en hedge funds offshore. Esto se debe en gran parte a que es más fácil distribuir los fondos UCITS, que los fondos offshore a sus clientes.

Las turbulencias del mercado llevan a los inversores a buscar liquidez mediante alternativos no direccionales

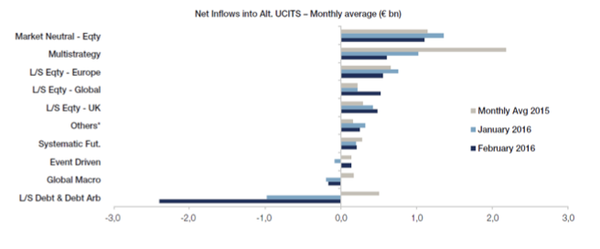

El año pasado, los inversores invirtieron en fondos multiestrategia, sin embargo vimos dos sorprendentes cambios frente a 2014: hubo aumentos significativos de las entradas en las estrategias market-neutral, long-short equity strategies, y en segundo lugar en la gestión de futuros o CTA. Ambos tienen poca direccionalidad de mercado, por lo que son excelentes herramientas de diversificación para los inversores, que están muy interesados en cubrir una parte de sus carteras.

Más popular que AIFM: la paradoja de los UCITS alternativos

La gran popularidad de las estrategias UCITS alternativas ha sorprendido a mucha gente. Su regulación no fue específicamente creada para los hedge funds, ya que impone algunas limitaciones significativas en cierto modo - como apalancamiento, liquidez, y cómo tomar exposición a renta fija. Asimismo, esta regulación prohíbe por completo cualquier tipo de inversión en materias primas. Estas limitaciones son la razón por la que alguna estrategia de hedge funds, como event driven o global macro estén pobremente representadas en el espacio UCITS (es muy difícil ponerlas en práctica de manera efectiva). Algunas estrategias event driven, por ejemplo, invierten en activos con poca liquidez, por lo que no es posible diseñar una estrategia que cumpla con los requerimientos de liquidez que exige la normativa UCITS. Así que, por su naturaleza, la regulación UCITS restringe la gama de estrategias disponibles a los inversores.

La paradoja es que los Fondos UCITS están ganando popularidad, mientras que la regulación AIFM, que fue específicamente diseñada para la inversión alternativa, se ha encontrado con una demanda limitada de los inversores desde que fue lanzada hace un par de años. No se entienden plenamente las razones de esto, pero probablemente no se deba a ningún problema con la estrategia AIFM. Una razón más probable es que la normativa UCITS ha sido aprobada por los comités de inversión y departamentos de control de riesgos de los inversores, y ellos no quieren pasar por el trabajo adicional que supone la aprobación de otro formato legal. La liquidez de los fondos UCITS puede ser otro factor positivo - en el clima de mercado actual, los inversores quieren ser capaces de reembolsar capital a corto plazo. Todo el mundo ha estado buscando liquidez desde el año 2008, y los fondos UCITS ofrecen precisamente eso.

Las comisiones acaparan la atención

Las comisiones son también un gran problema para los inversores en la actualidad, donde vemos un escenario donde las inversiones en activos tradicionales proporcionan muy poca rentabilidad, y los rendimientos de los bonos son cercanos a cero, éstas representan un importante campo de batalla para los gestores. Las comisiones de las estrategias de UCITS son inferiores a los de los hedge funds offshore. Ambas, tanto la de gestión como la de éxito han ido disminuyendo en los últimos dos años, y esta tendencia se ha acelerado recientemente. Este enfoque en reducir las comisiones también explica la popularidad de nuevos productos, como multi-trading advisors. Estos son similares a los hedge funds, pero sin la doble capa de comisiones.

Esta presión sobre las comisiones recae en toda la industria de gestión de activos, no sólo sobre los fondos UCITS. La intensa competencia entre los distintos tipos de productos también juega un papel importante.

Las rentabilidades potenciales son, a largo plazo, muy similares en los hedge funds UCITS y offshore

Hay diferencia entre la rentabilidad de las estrategias UCITS y los hedge funds offshore, sin embargo, es difícil destacar a una por encima de la otra, puesto que esto depende de las condiciones y entorno del mercado: no es sistemáticamente mejor una que otra. Cuando el mercado es alcista, fondos UCITS tienden a quedarse atrás porque los hedge funds tradicionales pueden invertir en activos ilíquidos, lo que les permite capturar la prima de iliquidez. Pero cuando el mercado está cayendo, y ya no hay una prima de iliquidez evidente para explotar, los UCITS puede superar a los fondos offshore debido a que los activos no líquidos en los que invierten estos últimos pueden experimentar mayores caídas.

Por ejemplo, los préstamos son una clase de activos ilíquidos que no pueden ser implementados en UCITS, y que pueden sufrir una reducción de valor importante cuando el mercado cae. Del mismo modo, algunas estrategias high yield no se pueden implementar plenamente en las estrategias UCITS, y pueden provocar que la rentabilidad caiga bruscamente cuando el entorno del mercado no es favorable.

No se debe juzgar la rentabilidad basándose en los índices: la importancia a la hora de elegir un hedge fund

Si la selección de hedge funds se limitase a la observación de los índices, los inversores podrían pensar que estos han tenido malos resultados en su conjunto en el pasado reciente. Sin embargo, nuestros clientes no invierten en índices. Su objetivo es identificar e invertir en aquellas estrategias que funcionan bien. Durante el año pasado, los retornos tuvieron una dispersión muy significativa, mientras que el retorno medio que tuvieron los hedge funds fue cercano a cero en 2015, algunos fondos tuvieron retornos de más del 20%. Esto demuestra que la inversión en la estrategia correcta y el fondo adecuado es la clave.

Esta capacidad de generar altas rentabilidades potenciales ayuda a explicar por qué la demanda de estrategias alternativas ha sido tan alta últimamente, incluso aunque el rendimiento de los índices de hedge funds ha sido más bien decepcionante. Está claro que es importante para los inversores trabajar con el partner adecuado para ayudarles a encontrar los mejores managers: la selección de fondos es un aspecto clave para alcanzar el éxito invirtiendo en Hedge Funds.

Los CTAs han tenido un muy buen comienzo de año

Los CTAs han sido la estrategia de hedge funds que más ha destacado en términos de rentabilidad en el último par de meses, junto a las estrategias long-short equity y market neutral. De hecho, las estrategias más demandadas por parte de nuestros clientes son también las que han publicado recientemente una fuerte rentabilidad. Hasta el 26 de enero, el índice Lyxor CTA experimentó un aumento del 3,5% desde comienzo año hasta la fecha. Por el contrario, el S&P 500 ha caído un 8,5% en el mismo período.

El comportamiento de otras estrategias ha sido más bien plano en lo que va de año, lo que supone un resultado razonable teniendo en cuenta que, en rasgos generales, ha sido un año difícil para los inversores.

Conocer las necesidades de nuestros clientes: la estrategia UCITS de Lyxor para el año que viene

Hemos estado viendo un aumento considerable de la demanda por parte de nuestros inversores de estrategias menos direccionales tales como market- neutral, long-short equity y global macro.

Siempre nos esforzamos para satisfacer la demanda de nuestros inversores. Además esperamos poner en marcha cuatro fondos durante 2016 - incluyendo dos en los próximos meses - para ayudar a nuestros clientes a diversificar sus carteras. Como siempre, estamos siendo muy selectivos, y evitaremos áreas que no tengan demanda. Tales áreas incluyen la estrategia event driven, que ha sufrido caídas en su rentabilidad en el último par de años y en cualquier caso es difícil de aplicar en el formato UCITS. También estamos evitando estrategias que tengan muy alta direccionalidad de mercado, tales como long-short equity con sesgo largo. Preferimos buscar estrategias de exposición limitada a mercado en el entorno actual.