El Banco Popular de China (BPCh) efectuó ayer la tercera devaluación controlada del renmimbi, en esta ocasión de un 1,1%. Con esta tercera caída, las autoridades chinas han dado por concluido el ajuste al considerar que el yuan ha recuperado su valor de mercado. “El BPCh está probablemente encarando la reciente fuerza de la divisa. Bajo nuestro punto de vista, no está actuando para ganar cuota de mercado para exportar a través de una devaluación competitiva. Lo que parece que está haciendo es permitir el ajuste de la divisa en términos de tipo de cambio ponderado. La débil demanda global probablemente haya incrementado la diligencia del BPCh en torno a este asunto”, comentan Monica Defend y Qinwei Wang desde Pioneer Investments.

Ambos expertos recuerdan que “el mercado sigue esperando que China recorte tipos a finales de este año, una flexibilidad monetaria no disfrutada en todos los lugares de Asia”. Se apoyan en el último comunicado de prensa del banco central chino, en el que se señala a la posible subida de tipos de la Reserva Federal como un catalizador, al prever una mayor apreciación del dólar (el renmimbi ha cotizado plano contra el billete verde la mayor parte del año). “Dada la fortaleza del dólar y la relativa dependencia exportadora de China, el BPCh está meramente ejerciendo su mandato para prevenir de una apreciación masiva”, añaden.

Desde Pioneer afirman que este movimiento sorpresivo ha contribuido a dividir al consenso: “Algunos analistas discuten que el movimiento está más guiado por una ralentización de la economía, mientras que un segundo grupo, en el que nos incluimos, sugiere que el movimiento refleja el deseo de Pekín de conseguir el estatus de divisa de reserva con el FMI”. La visión de la gestora es que “los pasos para reformar el rango onshore mejora la transparencia, una característica que aprecia el FMI”. Observan que “la reciente decisión del Fondo de posponer las operaciones para una potencial inclusión de China puede haber incrementado el apetito por las reformas del BPCh”.

“El BPCh ejecutó la devaluación en un momento en el que no estaba obligado a hacerlo por el mercado”, comenta por su parte Desmond Soon, responsable de inversión en Asia sin Japón de Western Asset, filial de Legg Mason Global AM. Soon recuerda que “la divisa china ha sido la divisa asiática más fuerte en términos de tipo de cambio real, un 18% desde el comienzo de 2014”. La opinión del experto es que “se ha exigido algo de debilidad, pero no es una señal de devaluación descontrolada”.

La visión del grupo contempla las dos interpretaciones que han circulado por los mercados esta semana: que China quiere con una divisa más barata impulsar las exportaciones, y al mismo tiempo quiere ganar estatus internacional, dado que uno de los requisitos para que el FMI pueda incluir al yuan en su cesta de divisas con derechos especiales de giro es que presente más flexibilidad y transparencia en el tipo de cambio. “China quiere que el yuan gane un estatus mundial parecido al del dólar, el euro o el yen”, indican.

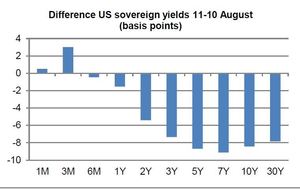

A continuación, Soon detalla algunos de los efectos sobre el mercado del cambio en la política cambiaria. En primer luga constata el rally de la renta fija estadounidense en su cualidad de activo refugio, “al reafirmar la política acomodaticia la visión de que el crecimiento global todavía está renqueante” (ver gráfico). En cambio, la deuda emergente y de países exportadores de materias primas como Brasil, Rusia o Chile cedió ante la debilidad de China, un cliente clave. La caída se contagió al petróleo y otras materias “al ser vista la devaluación como un reflejo de fundamentales débiles”.

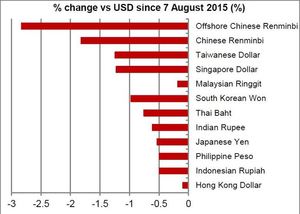

El impacto sobre otras divisas también ha sido espectacular, especialmente en el caso de las asiáticas (ver gráfico). “Un yuan más bajo puede llevar a otros países a devaluar también sus monedas para seguir siendo competitivos. Un yuan más débil vuelve automáticamente más caras las exportaciones en otras divisas asiáticas”, explica el experto.

Según el BPCh, la fortaleza del tipo de cambio real efectivo (REER) tras vivir una apreciación continua desde mediados de 2014 “no es enteramente coherente con las expectativas del mercado”, comentan los expertos de Mirae Asset. “El cambio del yuan ha estado cotizando consistentemente hacia la parte alta del rango, implicando que el mercado percibe al yuan como sobrevalorado”, añaden (ver gráfico). Desde esta gestora coreana indican que “China no ha perdido cuota de mercado en las exportaciones globales”, sino más bien se ha parado el ritmo al que iba ganando cuota. “Dado que la tarta global de comercio está creciendo mucho menos de lo que solía, este estímulo procedente de la divisa, asumiendo que continúe, puede potencialmente comerse la cuota de mercado de los competidores de China, esparciendo el impulso desinflacionario a ultramar”.

Los expertos de Mirae esperan que “el BPCh demuestre apoyo vía liquidez en el caso de que se produzcan flujos de salida de capital. Al depreciarse la divisa o establecerse la expectativa de depreciación de divisas, puede llevar a un incremento de la salida de capitales”. Adicionalmente, esperan más estímulos monetarios, incluyendo el recorte del ratio de reservas – actualmente se sitúa en el 18,5%, frente al 6% de 2002- para apoyar la liquidez o eventualmente el uso de las reservas de divisas, que actualmente ascienden a 3,6 billones de dólares. “Cada recorte del 1% del ratio de reservas libera 200.000 millones de dólares de liquidez dentro del sistema”, explican los expertos.

En cuanto a la inflación interna, desde la gestora creen que debería subir como efecto de la devaluación y piensan que sería positivo. “Aunque pueda limitar los recortes en los tipos de interés, los tipos reales en la economía todavía pueden bajar debido a una mayor inflación”, indican. Además, para completar este punto, señalan que “puede que el BPCh haya estado reticente con recortar tipos abruptamente, para evitar el riesgo de burbuja de activos o inmobiliaria”.

En la gestora creen que el impacto de la devaluación sobre el sector bancario va a ser limitado, dado que el 10% de la deuda corporativa está denomiando en divisa extranjera; “asumiendo una depreciación del 10% del renmimbi, el ratio de cobertura caería de 5,07 a 5,11 veces sobre la base de los datos aportados por compañías listadas”. Sin embargo, aunque de forma marginal, “algunos de los desarrolladores o empresas de real estate han pedido prestado sustancialmente en otras divisas (y tienen balances sobreapalancados), por lo que podrían afrontar algo de estrés”.