Ante la tendencia bajista del precio del petróleo, tres expertos de BlackRock (Jean Bolvin, Poppy Allonby y Ewen Cameron Watt) han elaborado un extenso informe en el que se analizan qué frentes quedan abiertos y qué debe tener en cuenta el inversor de cara a la asignación de activos de los próximos meses. Especialmente si se tiene en cuenta que “el dolor que causan los precios bajos es agudo y concentrado entre las naciones exportadoras y las compañías energéticas”, mientras que “las ganancias están ampliamente dispersadas y probablemente las notarán durante mucho tiempo los importadores de petróleo y los consumidores de todo el mundo”, en palabras de los autores del estudio. Éstos creen que este desequilibrio va a traducirse en una redistribución de la riqueza que “impulsará a las economías desarrolladas a diferente escala, y es seguro que amplifique las divergencias económicas y de mercado en el mundo emergente”. Bolvin, Allonby y Watt llegan a nueve conclusiones sobre perspectivas de los precios del crudo, ganadores y perdedores y riesgos y oportunidades que se exponen a continuación.

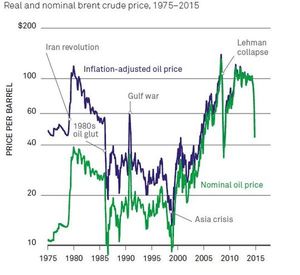

La primera conclusión es que sí, el crash del crudo es exagerado, pero no debemos olvidar que existen precedentes de comportamientos similares. Y la evidencia histórica demuestra que las anteriores veces que cedió tanto el precio del barril “estimuló el gasto en consumo, ayudando a revigorizar el crecimiento económico global”. La opinión de los expertos es que las referencias del petróleo harán suelo este año y se recuperarán de forma modesta el año que viene.

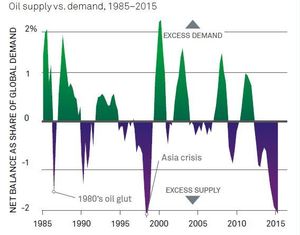

La segunda conclusión a la que llega el equipo de BlackRock es que “sólo se necesitaría un ajuste moderado de la demanda para restaurar el equilibrio dentro del mercado del petróleo”. Se basan en que la capacidad media de producción del oro negro supone sólo un 4% de la demanda total, frente al 18% que representaba a mediados de la década de 1980.

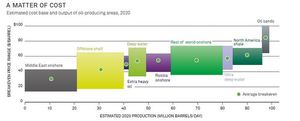

La tercera conclusión versa sobre los factores que han contribuido a la caída de esta materia prima: “Una demanda menor y un dólar fuerte han ayudado a reducir el precio del petróleo, pero la abundante oferta es la raíz de la caída”, afirma el trío de expertos. Éstos también explican por qué la oferta ahora es más abundante que en el pasado: “Las nuevas tecnologías, como el fracking hidráulico, han desenterrado abundantes suministros de petróleo pizarra, mientras que Oriente Medio mantuvo la producción a pesar de los conflictos que asuelan la región”.

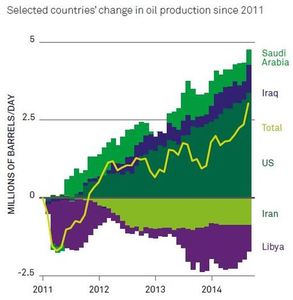

Y hablando de las dinámicas de oferta. Desde BlackRock constatan que “Arabia Saudí, productor clave, parece determinado a seguir bombeando petróleo bajo el nuevo liderazgo”. Por otra parte, creen que en términos generales también va a subir la oferta en Estados Unidos debido a “trabajos atrasados y las coberturas de precios en las que se han refugiado los productores frente a las caídas”. Sin embargo, creen que el crecimiento de la producción se irá ralentizando a lo largo del segundo semestre de 2015 por la reducción del capex y del ritmo de exploración.

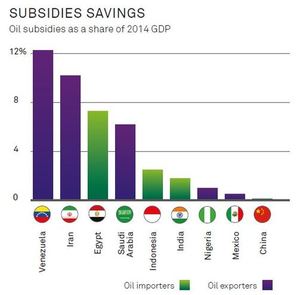

La quinta conclusión indaga en los países que se van a beneficiar del abaratamiento del oro negro. “La energía barata es un factor de cambio en las normas del juego para las políticas monetarias de las naciones importadoras de petróleo, especialmente en los países emergentes. Reduce inflación, dando a algunos bancos centrales margen para aliviar la economía, y a otros libertad para subir tipos más gradualmente”, señalan Bolvin, Allonby y Watt. Éstos añaden que el abaratamiento del petróleo contribuirá a reducir los costes de los subsidios a la energía y los alimentos, proporcionando así algo de alivio fiscal. Dentro del mundo desarrollado, el trío de expertos creen que los precios inferiores del crudo van a contribuir a ensanchar las divergencias entre países, teniendo en cuenta que Europa y Japón han abrazado el camino del estímulo cuantitativo, mientras que la Reserva Federal va a poner rumbo hacia la normalización monetaria.

En este entorno, desde BlackRock creen que los grandes ganadores van a ser “los consumidores globales, los importadores de petróleo como India o Japón, y las industrias de transporte y venta minorista”. En cambio, sufrirán las consecuencias del descenso de precios las naciones exportadoras de petróleo (Venezuela, por ejemplo) y las compañías que tengan una generación de caja limitada y escaso acceso al mercado de financiación (compañías estadounidenses extractoras de shale gas con exceso de apalancamiento).

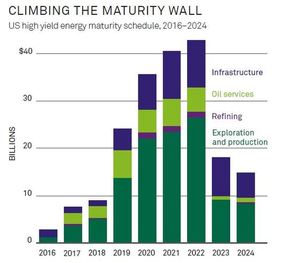

Bolvin, Allonby y Watt sitúan en sexto lugar los efectos colaterales de la tendencia bajista del crudo. En primer lugar, constatan el sufrimiento por el que están pasando las compañías energéticas cuya deuda está calificada como high yield: “Muchas han estado gastando más cash flow del que generan y ahora afrontan una restricción de crédito a medida que se acaba la financiación. Están en modo supervivencia, reduciendo su capex y recortando puestos de trabajo”. A pesar de estas perspectivas, los expertos consideran que muchas de estas compañías deberían ser capaces de salir del atolladero, aunque advierten que, cuanto más se prolongue la tendencia bajista, mayor será el estrés financiero que tendrán que atravesar.

La última conclusión aborda las oportunidades que pueden encontrar los inversores en este entorno. Los autores del informe declaran que “las valoraciones de las acciones del sector energético global han caído, pero la selectividad es importante”. La estrategia de BlackRock pasa por centrarse en las petroleras de mayor tamaño “por la fortaleza de sus balances, los altos dividendos y los modelos de negocio integrados”.