El universo de la renta fija cuenta con diversas clases de activo relacionadas más o menos estrechamente con el comportamiento de la renta variable. Es el caso de los bonos de alto rendimiento (high yield) y de los convertibles pero, también, de los bonos ligados a la inflación. “Tanto las acciones como los bonos ligados a la inflación ofrecen exposición a rentabilidades ‘reales’ en términos de rentas y de capital”, explica Jim Leaviss, responsable de renta fija minorista en M&G Investments. En el caso de los bonos, esta exposición viene explicitada en el propio contrato, que establece que tanto los cupones como el principal se ajustarán a la inflación (ya sea el IPC o en RPI, en el caso del Reino Unido).

En el caso de las acciones, “el vínculo es menos directo pero existe”, apunta el experto en una de sus entradas del blog Bond Vigilantes, ya que, “conforme aumenta la inflación, las empresas incrementan el precio de sus productos y los activos que poseen (inventario, equipos, propiedades, patentes) también aumentan de valor. Además, algunos de sus pasivos, como la deuda, se reducen en términos reales. Pero, como tener acciones suele ofrecer exposición a la economía real, los beneficios y los dividendos corporativos deberían aumentar cuando la haga la inflación, por lo que las rentabilidades de los bonos ligados a la inflación y de las acciones deberían estar relacionadas a medio plazo”.

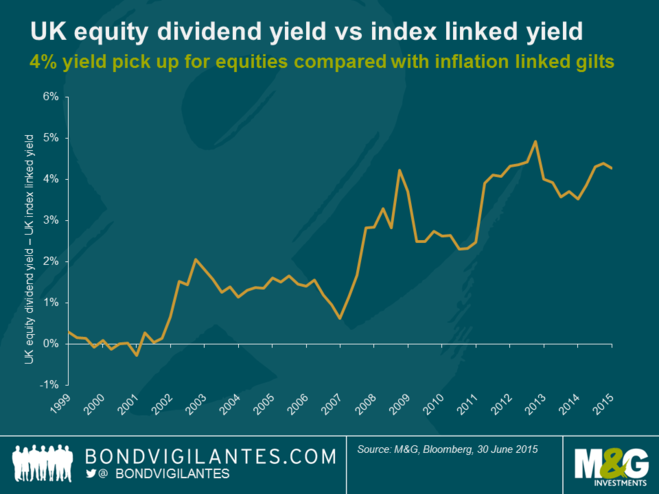

Sin embargo, si le echamos un vistazo al gráfico inferior, observamos que la rentabilidad por dividendo del FTSE 350 supera en 400 puntos básicos a la del bono soberano británico (gilt) a diez años ligado a la inflación.

¿A qué responde esta discrepancia de valoración? “Podría señalar que el riesgo percibido de las acciones frente a los bonos ha aumentado con fuerza en la última década”, afirma Leaviss, si no fuera porque “los diferenciales de crédito se sitúan en mínimos del ciclo (por lo que no parece que la elevada rentabilidad por dividendo se deba a que los inversores esperan que las empresas incumplan masivamente sus obligaciones de deuda) y el índice VIX, que mide la volatilidad implícita en renta variable, también roza mínimos históricos”.

Tampoco es probable que la brecha entre las rentabilidades de acciones y bonos ligados a la inflación refleje el temor a que el fuerte repunte de la inflación provoque el desplome de los múltiplos de PER, como ocurrió en la década de los setenta. “En la próxima década, el mercado espera que la inflación del índice de precios minoristas (RPI) ronde el 2,5%”, recuerda Leaviss. “Y no espera deflación ni rebajas de dividendos”.

Por eso, la explicación más plausible es que el diferencial del 4% entre el FTSE 350 y el gilt a diez años ligado a la inflación es el resultado de las medidas no convencionales de política monetaria puestas en marcha en todo el mundo, que han arrastrado las rentabilidades reales de los bonos a niveles muy bajos o, incluso, negativos. En el caso de los bonos ligados a la inflación se suma, además, la fuerte demanda estructural por parte de los fondos de pensiones, algo que resulta particularmente evidente en el Reino Unido y en Holanda y que Leaviss vincula al desarrollo de los planes de pensiones de beneficio definido.