TRIBUNA de Martina Álvarez, directora de Ventas para España, Fidelity International. Comentario patrocinado porFidelity International.

Después del nerviosismo generado por los diversos procesos electorales en Europa, el Brexit y la posible reducción del programa de compras de deuda pública (PSPP) del BCE, los mercados han respirado al unísono con alivio y asistido a movimientos bastante acusados en la deuda pública europea en las últimas dos semanas.

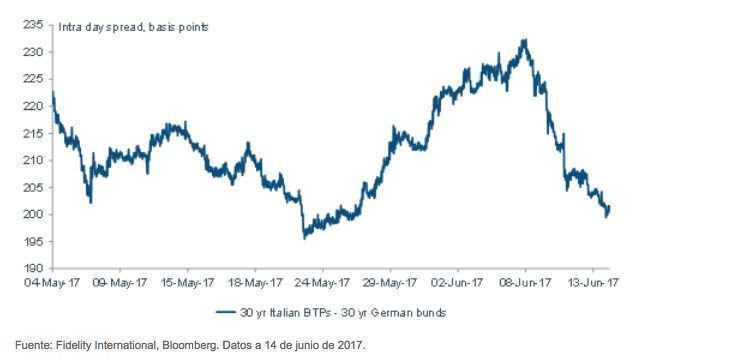

El diferencial entre los bonos a 30 años de Italia y Alemania se ha estrechado considerablemente

El anuncio del BCE del 8 de junio fue determinante. La inflación prevista se revisó a la baja y Mario Draghi se mostró claramente dispuesto a mantener la relajación monetaria, lo que borró las dudas del mercado sobre su determinación de continuar hasta el final con el PSPP y abordar la reducción de los estímulos con mucha cautela. Draghi también aceptó tácitamente flexibilizar la denominada clave de capital, que dicta cuántos bonos de cada país se compran. Durante los últimos meses se han reducido las compras de deuda pública alemana en favor de los títulos de otros países y se reconoció esa flexibilidad. A ello hay que sumar el menor riesgo de elecciones anticipadas en Italia y la pérdida de apoyo por parte de algunos partidos populistas en las elecciones locales italianas durante el fin de semana. Además de todo esto, Italia subastó 6.500 millones de una nueva emisión de bonos a largo plazo que ofrecieron un punto de entrada ligeramente más barato a los inversores para reforzar posiciones de riesgo.

Desde entonces, los tipos de la deuda pública europea, y en especial los de la italiana, han registrado importantes avances. Muchos inversores, incluidos nosotros, habían mostrado cautela en relación con la deuda pública italiana por el entorno de inestabilidad política, sobre todo tras la reciente volatilidad de la deuda pública francesa y el apoyo electoral relativamente amplio de los partidos más populistas. Sin embargo, la subasta de deuda barata, nuestras expectativas de inflación baja basadas en nuestros modelos cuantitativos internos y una visión más cauta de las tendencias macroeconómicas globales nos llevaron a elevar la exposición al riesgo italiano en las subastas. Nuestra mesa de contratación trabajó con ahínco para que consiguiéramos una posición significativa en los fondos y añadimos más riesgo cuando Draghi confirmó las perspectivas de inflación baja.

Sin embargo, los mercados no se quedarán quietos. La Reserva Federal confirmó el 14 de junio que camina lentamente por la senda del endurecimiento monetario, la zona euro crece a buen ritmo y seguirá habiendo incertidumbres políticas. Las negociaciones del Brexit darán mucho que hablar durante el verano, el mercado estará muy atento a Italia y a las novedades en relación con la modificación de la ley electoral y las elecciones anticipadas y, por supuesto, están las elecciones alemanas a finales de septiembre, con la posibilidad de elecciones anticipadas en otros países. Los activos de riesgo siguen sin tener recorrido y los indicadores de volatilidad están anclados en niveles muy bajos, habida cuenta, sobre todo, de que existen varios focos de tensiones en el mundo, ya sea Corea del Norte, Qatar, Siria, etc.

Ante estas incertidumbres, los fondos europeos han seguido reduciendo el riesgo. Sin embargo, tratamos de aprovechar las oportunidades, como la que se nos presentó con la deuda pública italiana, en beneficio de nuestros inversores. Los niveles de emisión de bonos corporativos siguen siendo considerables y somos muy selectivos a la hora de añadir títulos que nuestro equipo de analistas y operadores considera que brindan mejoras del riesgo de crédito que deberían traducirse en rentabilidades relativas superiores dentro de los fondos.