El flash crash de la libra de hace un par de semanas sigue dando que hablar, y no es para menos: como resultado de la fuerte devaluación que lleva experimentando la divisa (-18% desde el Brexit), la inflación ha repuntado en Reino Unido hasta el 1%, un nivel que no se veía desde noviembre de 2014. Mark Dowding, co responable de deuda con grado de inversión de BlueBay, calcula que podría alcanzar una tasa de hasta el 4% en 2017, en parte debido a la escalada del petróleo denominado en libras (estima una realorización de más del 100% interanual para principios de 2017) y en parte por el incremento de los precios a la importación. Valga como ejemplo la reciente polémica protagonizada por Tesco, que se negó a seguir vendiendo Marmite (un producto alimenticio importado desde Australia) después de que su fabricante, Unilever, intentara incrementar un 10% su precio.

“Los inversores internacionales han estado vendiendo activos británicos, y la cuarta divisa más empleada en transacciones del mundo ha empezado a parecerse cada vez más a una apuesta direccional, mientras que el Banco de Inglaterra ni quiere ni es capaz de hacer nada para impedir la caída”, afirma Dowding. A pesar de que la libra esté cotizando a niveles de 1985, el experto cree que todavía tiene margen para profundizar su caída: “Los titulares negativos en el país (por ejemplo los comentarios de Nicola Sturgeon sobre la independencia de Escocia), el deterioro de los datos económicos y el sentimiento negativo al otro lado del canal están volviendo cada vez más difícil a Reino Unido financiar su déficit por cuenta corriente. Creemos que el consumo en Reino Unido necesitará una fuerte corrección para ajustarse más al equilibrio. Una libra a la baja ajustará los precios, pero los consumidores tienen menos dinero para gastar y esto promete ser un ajuste doloroso”, alerta el experto.

Éste pronostica que, de proseguir esta tendencia, podría verse a la libra alcanzando la paridad contra el euro… “pero habiendo visto crisis en países emergentes con similares déficits gemelos (fiscal y por cuenta corriente), no se puede descartar que alcance la paridad contra el dólar el año que viene”. De materializarse este escenario, el responsable cree que “May y sus compañeros aprenderán que cualquier ilusión de soberanía y recuperación del control después del referéndum sobre el Brexit es simplemente un espejismo”.

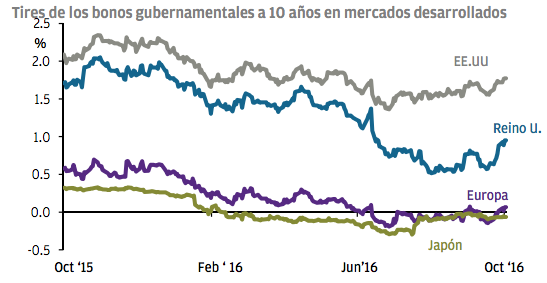

El movimiento de la divisa también ha tenido un serio impacto sobre el mercado de gilts, los bonos soberanos británicos: “Los inversores han revisado los precios de los Gilts siguiendo la subida en las expectativas de inflación en el Reino Unido causada por una libra más débil como consecuencia de las preocupaciones en torno a un ”hard Brexit”- preocupaciones motivadas por los comentarios en la reunión del partido conservador en la primera semana de octubre-“, explican desde J.P.Morgan AM (ver gráfico). Teniendo en cuenta estos movimientos, desde la gestora indican que “es muy importante diversificar a nivel global la exposición a bonos de gobierno de mercados desarrollados, en un momento en el que las políticas gubernamentales pueden tener más repercusión en los mercados que las políticas de los bancos centrales”.

Julien-Pierre Nouen, jefe economista-estratega de Lazard Frères Gestion, atribuye al duro discurso de Theresa May en la convención del Partido Conservador la fuerte corrección en tiempo récord que experimentó la libra. Aunque el desplome durase unos minutos, y aunque la divisa haya recuperado un poco de terreno tras conocerse el dato de inflación, Nouen afirma que “la caída todavía está lejos de tocar suelo”. Además, explica que a pesar de la fuerte depreciación “el tipo de cambio efectivo real de la libra esterlina no es mucho más barato que en 2011-2013 y se necesitará un descenso más pronunciado para reducir el déficit por cuenta corriente, que sigue siendo considerable (-5,7% del PIB en doce meses acumulados a finales del segundo trimestre de 2016)”.

Efectos inesperados del carry trade

Mark Tinker, responsable de renta variable asiática de AXA IM, llama la atención sobre otros efectos menos estudiados de la devaluación de la moneda: “No es tan simple como decir que una divisa más débil significa que el precio de los bienes importados sube y, por tanto, hay inflación. Los consumidores pueden simplemente sustituirlos por una alternativa local, lo que significa que los importadores tendrán que recortar márgenes. Por otra parte, una libra más débil puede llevar a tal impulso de la demanda de exportaciones que podría producirse una escasez temporal de bienes que incremente los precios. Esto bien podría ser el caso de los bienes – y particularmente los servicios- que atraen a compradores del extranjero”.

Tinker pone como ejemplo el caso de los inversores asiáticos: “Para la gente en Asia, Reino Unido se ha vuelto un sitio mucho más atractivo para visitar. Si esto genera un exceso de demanda, entonces desaparecen los descuentos y los precios suben, lo que es genial para cualquier empresa que “exporte” a estos compradores”.

El responsable también llama la atención sobre el impacto de la divisa sobre los fondos de inversion: “Está siendo un año particularmente bueno para cualquier inversor en libras que invierta en bonos y acciones del extranjero. En Asia, por ejemplo, un inversor en libras podría haber visto retornos en renta variable de un ETF de Asia sin Japón de ¡casi el 35% durante el año!”.