TRIBUNA de David M. Stubbs, equipo de Estratega de Mercados Globales de J.P. Morgan Asset Managment.

Aunque en el mundo de la inversión nunca faltan motivos de intranquilidad, en estos momentos, la lista de preocupaciones en torno a la deuda pública es interminable. Estos temores parecen girar en torno a cuatro aspectos principales, y todos ellos ponen en duda la idoneidad de la renta fija core para mitigar el riesgo y lograr estabilidad en las carteras en esta nueva normalidad.

1. Riesgo de inflación: rentabilidades negativas en gran parte del universo de deuda pública de mercados desarrollados, sobre todo si la inflación regresa a los objetivos marcados por los bancos centrales.

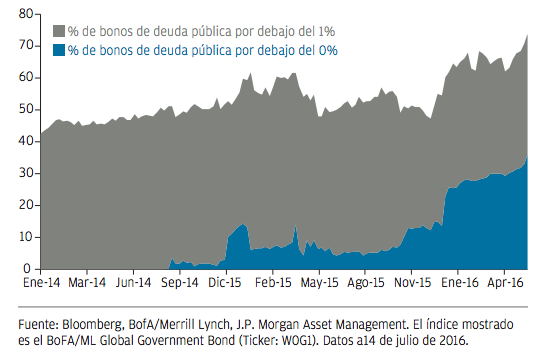

Las perspectivas para los bonos parecen limitadas desde los niveles actuales. Las rentabilidades son actualmente tan bajas que, en muchos casos, los bonos ya no pueden desempeñar su tradicional función de ofrecer una fuente de ingresos adecuada. Sin embargo, en muchos casos la situación es incluso peor: alrededor del 30% de los bonos del índice BofA/Merrill Lynch Global Government Bond ofrece actualmente rentabilidades negativas (gráfico 1), lo que garantiza pérdidas de capital para los inversores que mantienen el activo hasta el vencimiento. La situación es incluso más extrema cuando se consideran las rentabilidades reales, ya que la Tir de muchos bonos de deuda pública se sitúa por debajo del nivel de inflación actual de sus países y, muy por detrás de los objetivos de inflación de sus bancos centrales. Si los inversores mantienen bonos de deuda pública para fines de conservación del capital y estabilidad de la cartera, deben saber que la mayoría de los títulos que conforman el universo de bonos de mercados desarrollados ha dejado ya de cumplir esas funciones.

La cantidad de bonos de deuda pública con rentabilidades bajas o negativas sigue aumentando.

GRÁFICO 1: Porcentaje de bonos de deuda pública globales por debaho de las tires especificadas. Índice BofA/ML Global Gorvernment Bond.

2. Riesgo de duración: pérdidas si los tipos de interés suben.

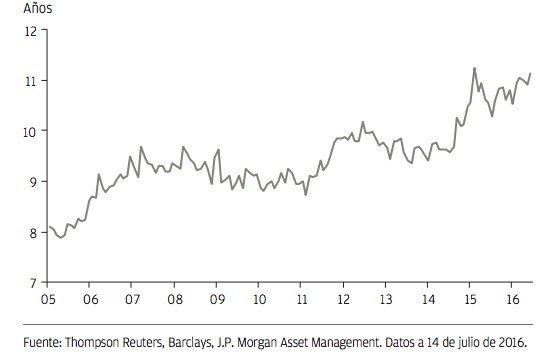

Conforme aumenta el nivel de los tipos de interés predominantes en la economía, por ejemplo, cuando un banco central sube tipos puede que también suban las tires de los bonos a lo largo de la curva. A medida que lo hacen, el precio de los bonos cae. El grado en que los precios reaccionan a un cambio determinado en los tipos de interés se determina por la duración. Dado que, hasta ahora, los tipos de interés no han hecho más que bajar, la duración de muchos bonos ha aumentado, lo que supone un riesgo de pérdida para los inversores en caso de que las tires suban (gráfico 2). Lo anterior tiene toda su lógica: las expectativas de tipos e inflación a largo plazo son actualmente tan bajas que cualquier mejora de las mismas podría claramente provocar pérdidas para los bonistas de cupón cero (es decir, casi todos los titulares de deuda pública).

Los bonos de deuda pública de Reino Unido son cada vez más sensibles a las variaciones de los tipos de interés.

GRÁFICO 2: La duración de los bonos de deuda pública de Reino unudo ha aumentado con el tiempo.

3. Riesgo de correlación: los bonos ofrecen una correlación menos fiable con la renta variable.

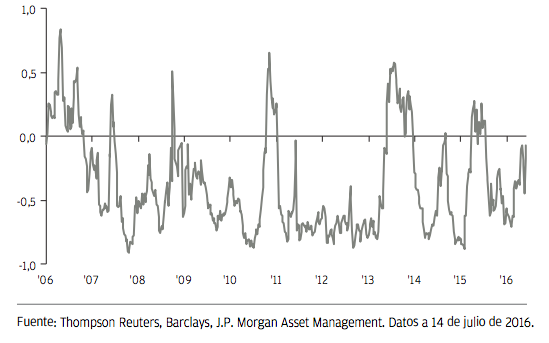

Por si no fuera suficiente el aumento de la propia volatilidad de la deuda pública, su correlación con los mercados de renta variable, la relación de mayor importancia desde la perspectiva de una cartera multiactivos,es ahora menos negativa y menos fiable (gráfico 3). Un principio fundamental por el que se ha regido la construcción de carteras en las últimas décadas ha sido que los bonos suben cuando la renta variable cae. Sin embargo, no siempre ha ocurrido así. En la década de los 70, los bonos y la renta variable sufrieron caídas de manera simultánea en un contexto de desaceleración del crecimiento y repunte de la inflación. Más tarde, durante la mayor parte de la década de los 80, los bonos subieron junto con un pujante mercado bursátil mientras la inflación y los tipos de interés bajaban. Si la relación inversa que hemos observado desde entonces se desmorona, como parece plausible teniendo en cuenta la menor correlación negativa entre los dos activos, los inversores sufrirán las consecuencias. En esta situación, el argumento de que los bonos de deuda pública son adecuados para estabilizar una cartera que contenga activos de riesgo pierde fuerza.

La relación entre acciones y bonos se está desestabilizando.

GRÁFICO 3: Correlación entre deuda pública y renta variable. Rentabilidad total de la renta variable de EE.UU. (S&P 500) y bonos del Tesoro EE.UU. (10 años).

4. Riesgo de liquidez: los problemas de liquidez amenazan con provocar desajustes en los mercados

El deterioro de la liquidez de la renta fija en los últimos años está de sobra documentado. Cuando una liquidez escasa interactúa con un posicionamiento excesivo de los inversores y un cambio en las expectativas futuras, el resultado puede ser explosivo. En los últimos años se han producido dos situaciones que ponen de relieve lo brutales que pueden ser las corrientes vendedoras en las actuales condiciones del mercado. En 2013, el llamado taper tantrum, el anuncio de que la Reserva Federal de EE.UU. reduciría el volumen de sus compras mensuales de deuda pública, provocó que los mercados estallaran y que los inversores en deuda pública de EE.UU. sufrieran pérdidas. Más recientemente, en 2015, fuimos testigos de una crisis de deuda en la que la tir del bono alemán a 10 años, tras caer hasta niveles cercanos al 0%, se disparó repentinamente 90 puntos básicos, lo que provocó pérdidas del 7% para los inversores en menos de dos meses. Dado que la rentabilidad de la deuda pública se ha reducido de manera implacable en las últimas semanas y meses, los inversores parecen aceptar ahora la hipótesis de que seguirá cayendo. Un consenso tan rotundo como este podría provocar que un cambio de tendencia fuese aún más rápido y doloroso.