TRIBUNA de Álvaro Manteca González, CFA, miembro de CFA Society Spain, y responsable de Estrategias de inversión Banca Privada, BBVA. Perteneciente a la serie Visión de Fondo del Profesional CFA.

La probabilidad de una recesión es, probablemente, una de las mayores preocupaciones que tienen los inversores en renta variable. Una recesión económica, entendida como una contracción significativa y de cierta duración en la actividad económica, implica siempre importantes retrocesos en las cotizaciones bursátiles, que en algunos casos pueden ser superiores al 50%. Por tanto, la posibilidad de reducir los niveles de inversión en activos de riesgo antes de que el ciclo económico termine, se convierte en uno de los objetivos más deseables para cualquier inversor.

El problema es que los ciclos económicos no tienen una duración definida y que no mueren de viejos. Por ejemplo, sorprende a muchos que el actual ciclo expansivo de Estados Unidos supere ya los 8 años y que esté a menos de dos años de distancia de convertirse en el ciclo más largo de la historia económica estadounidense. Siempre existe un arma del crimen que en última instancia hace que el ciclo económico desemboque en una recesión: pueden ser subidas de precios muy significativas en los precios del petróleo o de las materias primas; burbujas de endeudamiento alimentadas por precios excesivos en determinados mercados, que al estallar provocan crisis financieras o retrocesos bruscos en la confianza de los agentes económicos, causadas por crecientes tensiones geopolíticas.

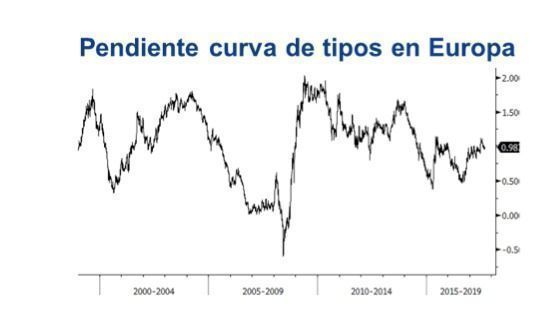

En Europa, por otra parte, el ciclo económico es menos maduro y las curvas de tipos tienen una mayor pendiente en estos momentos, evidenciando que las probabilidades de recesión son menores para el conjunto de la Eurozona.

No obstante, la recesión clásica viene muchas veces provocada por repuntes inesperados en las tasas de inflación, que obligan a los bancos centrales a endurecer con mayor rapidez las condiciones de financiación, lo que acarrea efectos negativos sobre los niveles de consumo e inversión, que a su vez determinan el inicio de la contracción económica.

Los mercados financieros suelen anticipar las recesiones: los diferenciales crediticios (prima de rentabilidad que ofrece la deuda privada sobre la deuda pública, para compensar al inversor por el mayor riesgo de impago), tienden a aumentar antes de una crisis económica y, del mismo modo, los mercados de renta variable empiezan a mostrar una tendencia bajista. No obstante, es posible que las señales emitidas por estos activos nos lleven a engaño y que la recesión económica no se termine materializando. Es famoso un viejo dicho, común entre la comunidad inversora, que afirma que la renta variable ha anticipado 10 de las últimas 3 recesiones.

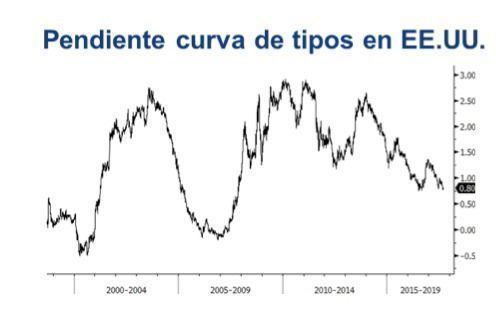

No obstante, sí existe un indicador mucho más fiable para anticipar un periodo de contracción de la actividad económica. Se trata de la pendiente de la curva de tipos, definida normalmente como la diferencia entre el rendimiento de los bonos a 10 y 2 años. En periodos de expansión, la pendiente de la curva de tipos es positiva y los tipos largos son entre 50 y 300 puntos básicos superiores a los cortos. Por el contrario, la pérdida de pendiente de la curva es una señal preocupante, que se agrava si asistimos a una inversión de la misma, es decir, cuando los tipos a 2 años superan a los de 10 años. Estos movimientos en las curvas de tipos vienen precedidos por un cambio de las políticas monetarias de los bancos centrales, que empiezan a subir los tipos de intervención ante repuntes en las tasas de inflación por encima de sus objetivos. La parte corta de la curva empieza a subir más que los tipos largos, provocando una progresiva pérdida de pendiente.

En este punto, la pregunta relevante que debemos hacernos es si la curva de tipos nos está alertando en estos momentos de la cercanía de una recesión económica, tanto en Europa como en Estados Unidos. La respuesta es en apariencia tranquilizadora para los inversores, ya que las probabilidades de recesión en los próximos doce meses, con los modelos desarrollados a partir de la curva de tipos, no llegan a niveles del 20%.

No obstante, no deberíamos caer en la complacencia y será necesario monitorizar con atención la evolución de la curva estadounidense, que ha perdido mucha pendiente en los últimos días. Por otra parte, tenemos que tener en cuenta que las extraordinarias políticas monetarias expansivas implementadas por los bancos centrales durante la Gran Recesión, han llevado a los tipos reales a niveles tan bajos que es más complicado ahora que las curvas se inviertan, por lo que las señales de alerta podrían producirse con pendientes más elevadas que lo que ha solido ser la norma en el pasado.