TRIBUNA de Ander López, responsable de Ventas Lyxor AI Iberia & Latam. Comentario patrocinado por Lyxor AM.

El mercado de UCITS alternativos está madurando

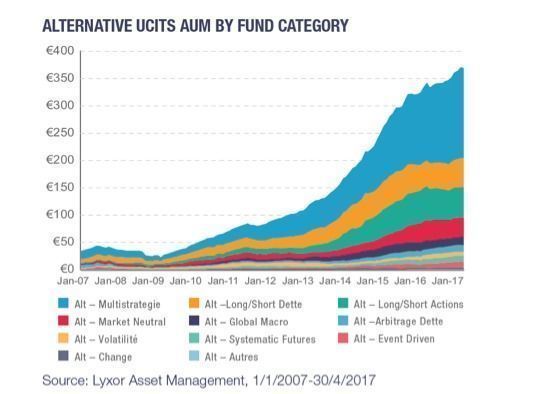

En la actualidad, los fondos UCITS alternativos gestionan cerca de 400.000 millones de euros, lo que representa un crecimiento anualizado de los activos del 23% desde 2007.

En comparación con el mercado de fondos de gestión alternativa (hedge funds) offshore, cuyos activos disminuyeron el año pasado por primera vez desde 2008, el mercado de UCITS alternativos sigue creciendo.

Esto pone de relieve que los inversores continúan mostrando interés por el binomio de rentabilidad/ riesgo que ofrecen las estrategias alternativas, además de resultarles claramente atractivas las limitaciones de riesgo inherentes al marco normativo UCITS.

La normativa UCITS limita el apalancamiento de los fondos, la concentración de posiciones individuales y la exposición al riesgo de contrapartida, al tiempo que garantizan a los inversores una transparencia adecuada y un acceso a un nivel mínimo de liquidez de los fondos.

Ahora bien, el mercado de UCITS alternativos se está adentrando en una fase de madurez tras este periodo de rápido crecimiento, por dos razones. En primer lugar, un cierto número de gestoras de UCITS alternativos han entrado en el sector con vistas a lograr un canal de distribución adicional, pero sus fondos no han conseguido alcanzar un volumen de activos apropiado. Algunas de estas gestoras probablemente cerrarán sus fondos y abandonarán el sector. En segundo lugar, determinados tipos de fondos están sobrerrepresentados dentro de la categoría de UCITs alternativos, y esto limita el margen de maniobra de los nuevos participantes que ofrecen fondos similares.

La oferta existente de fondos no es lo suficientemente diversa

Los inversores se muestran cada vez más interesados por fondos que puedan brindar rentabilidades en un mercado que se revelará probablemente volátil en el futuro.

No obstante, aunque se cuentan ahora alrededor de 1.400 UCITS alternativos, el mercado se encuentra relativamente concentrado en términos de estrategias subyacentes ofertadas. Más del 75% de los activos en UCITS alternativos son fondos multiestrategia, renta variable long-only y renta fija long/short (posicionamiento largo/corto), que presentan con frecuencia un sesgo direccional largo.

En nuestra opinión, redundaría en beneficio de los inversores contar con una mayor diversidad de fondos en otras estrategias, como event-driven, global macro, market-neutral y estrategias de arbitraje (ya sea en el universo de renta variable, tipos o crédito), primas de riesgo alternativas y estrategias multifactoriales long/short.

Sin duda, las limitaciones en materia de apalancamiento y liquidez inherentes a las normas UCITS restringen en cierto modo el universo de estrategias alternativas que pueden implementarse. Algunas estrategias del tipo arbitraje o global macro, se suelen asociar tradicionalmente a un elevado apalancamiento, por ejemplo, mientras que otras estrategias, como las impulsadas por eventos corporativos, podrían centrarse en valores de menor liquidez.

Catalizadores de innovación en la industria de UCITS alternativos

En nuestra opinión, existen tres principales catalizadores de innovación en el mercado de los UCITS alternativos. El diseño de productos es el primero de ellos.

Consideramos que una mayor disponibilidad de fondos especializados contribuirá a impulsar el crecimiento futuro. Dicho de otro modo, los inversores adoptarán un enfoque cada vez más modular con respecto a la selección de fondos y la construcción de carteras. Necesitarán acceder a fondos que aporten una verdadera diversificación a sus carteras existentes, lo que, al fin y al cabo, supone el principal argumento de venta de los fondos alternativos.

El segundo catalizador de innovación será probablemente la introducción de nuevas estrategias destinadas a sacar provecho de los avances tecnológicos.

En los últimos años, los inversores han mostrado gran interés por acceder a primas de riesgo alternativas (ARP), que constituyen fuentes de rentabilidad no tradicionales obtenidas por medio de un enfoque long/short. Las ARP existen en todas las clases de activo, ya sea renta variable, tipos de interés, crédito, divisas o materias primas. Las rentabilidades procedentes de las ARP pueden reflejar anomalías del mercado o perfiles de remuneración sesgados, asimétricos.

El rápido progreso en data science y un acceso cada vez más amplio a información sobre mercados facilitan el control y la implementación de estrategias de inversión sistemáticas que tratan de capturar las ARP.

El tercer catalizador de crecimiento del sector lo constituye probablemente la mayor competencia de los fondos ofertados en términos de precio.

El mercado de fondos de gestión alternativa offshore ha sido frecuentemente criticado por sus elevadas comisiones y, teniendo en cuenta el actual entorno de tipos de interés ultrabajos y rentabilidades relativamente discretas, no resulta sorprendente que dichas comisiones hayan experimentado ya una cierta presión a la baja.

La innovación también puede repercutir en las comisiones. Así pues, los fondos multigestión, por citar un ejemplo, exhiben una reducida estructura de comisiones al imponer una única tasa.