TRIBUNA de Simon Ward, economista, Henderson Global Investors. Comentario patrocinado por Henderson Global Investors.

A tenor de las tendencias de la base monetaria y los indicadores adelantados, parece que el crecimiento económico de China excederá las expectativas del consenso en el primer semestre de 2017, lo que respalda nuestra tesis de que la política monetaria se endurecerá, aliviando así la presión bajista sobre el renminbi.

Ayer la OCDE publicó sus datos de noviembre correspondientes a indicadores adelantados de países. El indicador de crecimiento a seis meses de China* siguió aumentando y ahora se ha distanciado considerablemente del momentum de la producción industrial, lo que augura que probablemente dará alcance a esta última (véase el primer gráfico).

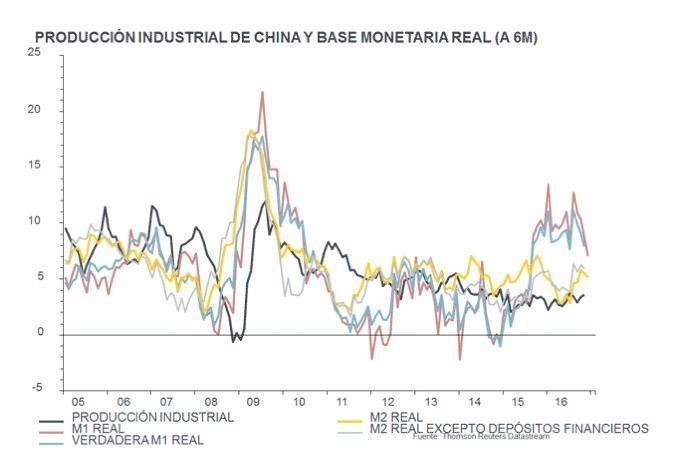

Entre tanto, las cifras monetarias de diciembre publicadas hoy resultaron boyantes. Todavía no se dispone de información adicional para calcular los agregados preferidos restringidos y ampliados aquí (M1 más depósitos de demanda de las familias (“verdadero M1”) y M2 excluyendo depósitos del sector financiero (al ser este último volátil y estar en gran medida desvinculado con las decisiones de gasto a corto plazo). Las tasas de crecimiento a seis meses de los agregados M1 y M2 subyacentes, ajustados al índice de precios al consumo, disminuyeron ligeramente respecto a noviembre (segundo gráfico). El crecimiento de la base monetaria restringida real puede haber tocado techo en agosto de 2016, lo que indicaría que la expansión de la producción industrial a seis meses habría alcanzado un máximo en mayo, teniendo en cuenta el liderazgo medio a nueve meses. Sin embargo, en el punto mínimo anterior el desfase temporal de la producción fue superior a nueve meses, lo que apunta a un máximo posterior en el momentum económico**. Por su parte, los niveles de crecimiento de la base monetaria real siguen siendo sólidos y no hay indicios de que vayan a ralentizarse apreciablemente en el transcurso de 2017.

Al contrario que las tendencias de la base monetaria, las tasas de crecimiento a seis meses de los préstamos bancarios reales y de financiación total para fines sociales aumentaron en diciembre, ésta última al ritmo más rápido desde enero de 2016, lo que aporta otra razón, junto con la mejoría de noticias económicas y las crecientes presiones de inflación, para augurar un endurecimiento de la política monetaria.

*El indicador engloba seis componentes: producción de acero, vehículos motorizados, fertilizantes y edificios; el índice de pedidos extranjeros de la encuesta trimestral a empresas PBoC 5000; y la facturación del mercado bursátil.

**La variación a seis meses de la base monetaria restringida real tocó fondo al cierre de 2014, más de un año de anticipación a los repuntes experimentados por el indicador adelantado y el crecimiento de la producción industrial.