¿Son las valoraciones actuales un buen indicador de los fundamentales de las compañías? ¿Necesitan las bolsas una corrección hacia valoraciones más saludables? Estas son algunas de las preguntas que se han abierto hueco en las mentes de los inversores en los últimos meses y Kate Moore, estratega jefe de renta variable en el BlackRock Investment Institute, no es ajena a ellas. BlackRock ha elaborado un informe sobre renta variable global en el que analiza el estado de las valoraciones desde varios ángulos, del que se exponen a continuación sus principales conclusiones.

¿Caro o barato?

Que los inversores no se engañen; Moore defiende desde un principio que “las valoraciones no son tan ajustadas como parecen”, porque cree que “es improbable que los múltiplos se reviertan hacia su media histórica en un mundo de tipos de interés estructuralmente más bajos”. La estratega es consciente de que las valoraciones de la renta variable hoy son caras si se comparan con las medias históricas, pero al mismo tiempo llama la atención sobre que “están muy baratas en relación con los bonos, de acuerdo con las valoraciones estándar”, y esto es lo que explica la preferencia de BlackRock por las acciones frente a los bonos.

Moore aporta algunas explicaciones y comparativas para poder comprender mejor esta preferencia. Por ejemplo, recuerda que el PER ajustado cíclicamente de las acciones estadounidenses alcanzó a finales de julio máximos inéditos desde marzo de 2002, lo que para muchos inversores supone una luz roja habida cuenta del precedente histórico marcado por la burbuja puntocom. Esta cifra es todavía más llamativa si se compara con otros mercados más baratos, como por ejemplo la renta variable nipona. La cuestión, recuerda la experta, es que las valoraciones no son el único motor de la rentabilidad.

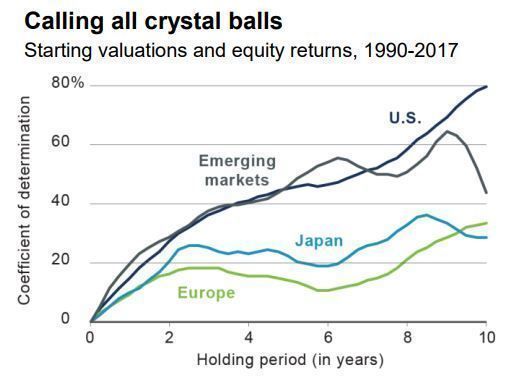

Para demostrarlo, ha analizado casi 30 años del comportamiento de la renta variable estadounidense, europea y japonesa, y el comportamiento de las acciones emergentes en los últimos 20 años, teniendo en cuenta cinco métricas clave para la valoración (incluyendo el valor en libros y el PER). La intención del análisis es examinar la relación entre las valoraciones en el momento de compra de la acción y la variación de los retornos (expresados en dólares) con el paso del tiempo. La conclusión a la que llegan en la firma es que el precio de compra no supone “un motor importante de los retornos de la renta variable durante horizontes temporales de corto plazo”.

La explicación que aporta Moore tiene que ver con el sentimiento de los inversores, que en su opinión “tiende a superar a los fundamentales durante periodos de cinco años o menos”. Pone como ejemplo que las acciones baratas pueden permanecer así durante años, hasta que aparezca un catalizador que empuje a la revalorización, mientras que las acciones con valoraciones más elevadas pueden llegar a ponerse más caras sin ninguna justificación de los fundamentales.

Sin embargo, la valoración inicial sí puede ser un indicador más confiable en el largo plazo. Por ejemplo, el análisis de BlackRock ha detectado una fuerte relación con la evolución de la renta variable estadounidense en periodos de diez años. Esta relación también está presente en las acciones emergentes, aunque es menos fuerte. Sin embargo, la conexión es más limitada en los casos de Europa y Japón. Los resultados del estudio han sido similares al calcularse en divisa local.

Dicho esto, la estratega jefe asevera que hay excepciones en estas conclusiones generales. Por ejemplo, indica que las valoraciones sí tienen más peso cuando son extremas, porque “unas valoraciones iniciales elevadas apuntan potencialmente a retornos inferiores en el largo plazo, mientras que un punto de entrada muy barato puede dar como resultando una fuerte rentabilidad en el largo plazo”.

Otros aspectos a tener en cuenta

Los inversores han de tener en cuenta otros dos componentes imprescindibles: el crecimiento de los dividendos y de los beneficios. “Comprar barato no suele funcionar si los beneficios y los dividendos caen”, recuerda la experta, que pone como ejemplo de este comportamiento la evolución de la renta variable europea o la nipona en la última década. Al contrario, si los inversores compran a precios altos, pero las empresas por las que apuestan han sido capaces de seguir haciendo creciendo sus dividendos y sus beneficios, entonces tendrán más potencial para la revalorización. Para Moore, el ejemplo claro ha sido el S&P 500, que ha doblado su rentabilidad en la última década aunque el punto de partida fuera en 2007, con las valoraciones en máximos.

También es importante tener en cuenta la composición de los diferentes mercados de renta variable. Por ejemplo, la experta observa que la bolsa estadounidense cotiza con una prima del 17% (según el PER adelantado a doce meses, con datos de principios de agosto) con respecto a las europeas. Sin embargo, si se eliminan los cinco valores tecnológicos de mayor tamaño, conocidos como FAANG (Facebook, Apple, Amazon, Netflix y Google) se observa que ambos mercados han cotizado a un PER parecido desde mediados de 2005. También ha influido en la prima de valoración que los bancos europeos han actuado como un lastre para las bolsas de la eurozona, debido a los desafíos estructurales que han afrontado en la última década.

El análisis revela que las valoraciones han sido un mejor indicador del comportamiento del mercado en EE.UU., considerando que es el más líquido de los grandes mercados del mundo. “Esto puede deberse a que los inversores pueden explotar la dispersión de valoraciones en mercados de capital profundos, comprando compañías baratas y reduciendo exposición a aquellos que se han encarecido”. El análisis ha detectado un comportamiento parecido en la renta variable emergente, a pesar de la percepción generalizada de que es una clase de activos más influenciada por la macro. En este caso, la posible explicación es que los inversores se sienten atraídos por este mercado cuando alcanza valoraciones extremas a causa de las crisis que azotan periódicamente a los emergentes.

En cambio, ni la renta variable europea ni la nipona han mostrado esta conexión. Las posibles explicaciones que aporta la experta se centra en la fuerte influencia de crisis políticas sobre estos mercados, la estanflación secular experimentada por ambas economías o la fuerte presencia en sus índices de compañías con un componente cíclico.