El equipo de multiactivos de Schroders gestiona activos por valor de 92.000 millones de euros. Gran parte de ese volumen corresponde a mandatos. Otra parte la gestionan en productos que buscan ofrecer distintas soluciones de inversión que están a disposición de todo tipo de clientes. Destacan especialmente los fondos que tratan de dar una respuesta a nivel de riesgo, así como estrategias de rentas, a través de fondos cuyo principal objetivo es ofrecer un cupón previsible y estable a los partícipes. En este sentido, el buque insignia de la gestora es el Schroder ISF Global Multi Asset Income, producto con un TER del 1,59% diseñado específicamente para generar una renta anual sostenible del 5%, que puede ser distribuible o acumulable, con un objetivo de rentabilidad total anual del 7%.

Gestionado por Aymeric Forest e Ian Cunningham (en la imagen), el fondo, cuyo patrimonio alcanza los 6.500 millones de euros, está a punto de cumplir los tres años de vida. En ese periodo, ambos gestores han sido capaces de generar con su producto una rentabilidad anualizada del 6,4% con una volatilidad muy controlada (4%). La estrategia pasa por invertir en acciones y bonos de alta calidad de un universo amplio de activos (renta variable global, deuda pública de países desarrollados y emergentes, bonos corporativos…) pudiendo incluso destinar parte del capital a inversiones alternativas, siempre que sean líquidas y cotizadas. Cada activo en el que invierten lo eligen a conciencia, con el objetivo de que la cartera, en su conjunto, cumpla con su objetivo de ofrecer un cupón del 5%.

Forest y Cunningham son los responsables de decidir el asset allocation y determinar cuál debe ser el peso que ocupe cada activo. También son los encargados de gestionar el riesgo en la cartera. A la hora de seleccionar activos, los gestores se apoyan en el equipo de QEP de renta variable de Schroders y en el equipo de renta fija de la entidad, que comparten un proceso de análisis fundamental (bottom-up) sin condicionamientos con respecto a ningún índice de referencia. La visión del equipo la plasman en un documento que publican mensualmente, y que determina cuál es la visión de los gestores con respecto a las diferentes clases de activos con un horizonte de tres a seis meses.

Actualmente, el 40% está en acciones. “El momentum para la renta variable es positivo aunque, sin el soporte de las valoraciones, los mercados son vulnerables a sufrir repuntes de volatilidad debido a los flujos de capital y los cíclicos económicos de corto plazo”, aseguran. Los gestores acaban de rebajar a neutral su visión sobre la bolsa de EE.UU y elevado a positiva su visión sobre Europa. “La depreciación del euro supone un impulso para los beneficios empresariales, mientras que las perspectivas de inflación y crecimiento serán revisadas al alza”. Menos entusiastas se muestran con la deuda pública (sobre todo de EE.UU y Reino Unido), donde están negativos. En su estrategia de generación de rentas, prefieren high yield y deuda emergente, cuyo peso conjunto en la cartera ronda el 40%.

Tres soluciones a nivel de riesgo

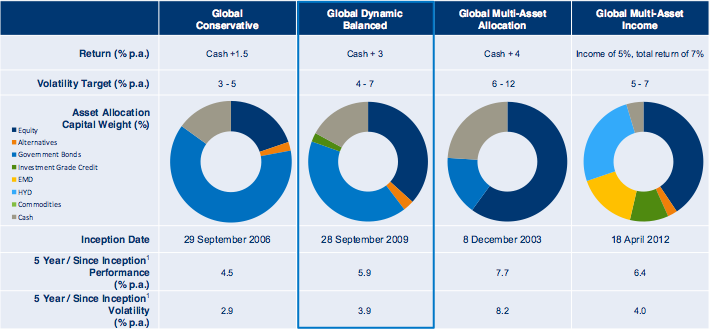

Entre la oferta de producto comercializada por la entidad, también existen soluciones enfocadas a ofrecer soluciones a nivel de riesgo. Concretamente, tres. Se trata del Schroder ISF Global Conservative, el Schroder ISF Global Dynamic Balanced y el Schroder ISF Global Muti-Asset Allocation. Cada uno de estos productos tiene un objetivo de rentabilidad y volatilidad diferente, que va en función del nivel de riesgo que el inversor está dispuesto a asumir. El objetivo es plasmar la visión del equipo de multiactivos en las diferentes carteras teniendo en cuenta las restricciones que tiene cada producto en función del riesgo. A menor volatilidad que el cliente esté dispuesto asumir, menor potencial de rentabilidad y viceversa.

El Schroder ISF Global Conservative, por ejemplo, busca generar una rentabilidad de Euribor + 1,5%, con un objetivo de volatilidad de entre el 3 y el 5%. Desde su creación en 2006 ha ofrecido una rentabilidad anualizada del 4,5%, con una volatilidad del 2,9%. En el caso del Schroder ISF Global Dynamic Balanced su objetivo es Euribor + 3%, con volatilidad de entre el 4 y el 7%. Tiene además una tercera misión: no perder nunca más de un 10% desde máximos. Nunca ha caído más de un 5%. Creado en septiembre de 2009, el fondo ha cosechado una rentabilidad anualizada del 5,9%, con una volatilidad del 3,9%. El tercer producto, el más agresivo, es el Schroder ISF Multi-Asset Allocation. Su objetivo es generar un retorno de Euribor más 4% con volatilidad de entre el 6 y el 12%. Lanzado en 2003, ha ofrecido desde entonces una rentabilidad anualizada del 7,7%, con una volatilidad del 8,2%.

En el proceso de construcción de las carteras, la estrategia pasa por el asset allocation y no por la selección de bonos o acciones concretas. Analizan qué riesgo están dispuestos a asumir y buscan el mejor vehículo para implementar su idea, generalmente futuros sobre índices y ETF. Dada la modulación que existe del riesgo, cada uno de los productos tiene límites en lo que a la exposición a determinadas clases de activos se refiere. Por ejemplo, el Schroder ISF Global Conservative no puede invertir nunca más de un 30% en renta variable (hoy su peso en la cartera es del 20%). En deuda pública, crédito o liquidez, sin embargo puede moverse libremente (del 0% al 100%). En el caso del Schroder ISF Global Dynamic Balanced, las horquillas son similares si bien la exposición a renta variable puede alcanzar hasta el 50% (actualmente roza el 40%). (Ver gráfico).

_16.05.34.png?1427296033)

El Schroder ISF Global Multi-Asset Allocation tiene un radio de actuación más amplio. En renta variable, por ejemplo, debe tener un mínimo invertido del 20%. El máximo lo sitúa en el 80% (actualmente es del 60%). En renta fija, el mínimo es del 5% y el máximo del 75%, mientras que el máximo en liquidez lo fija en el 30%. En estos momentos, la visión del equipo sobre la renta fija es muy negativa, especialmente en crédito. Lo evidencia el hecho de que la exposición a deuda con grado de inversión y high yield sea actualmente del 0%, con una posición en liquidez que ronda el 25%. El peso de la deuda soberana es de algo menos del 20%, siendo un futuro del bono del Tesoro australiano a 10 años la principal posición de la cartera (4,9%).

Ninguno de los tres fondos puede tener una exposición a inversiones alternativas por encima del 20%. En el caso del Conservative, la suma de renta variable e inversiones alternativas está limitada a un máximo del 30%, en el Dynamic Balanced al 60% y en el Multi-Asset Allocation no imponen ninguna restricción. Este último es el único de los tres que está denominado en dólares. Los otros dos están en euros, si bien para todos ellos existen clases cubiertas a distintas divisas. En el caso del Conservative, no hacen apuestas de divisas. En el Dynamic Balanced esta es tímida, mientras que en el Multi-Asset Allocation juegan la carta de las divisas para generar alfa. El primero cuenta con un patrimonio de 50 millones de euros y su TER es del 1,41%; el volumen de activos del segundo es de 470 millones y su TER del 1,6%. En lo que respecta al Multi-Asset Allocation, el patrimonio actual es de 150 millones y el TER del 1,57%.

Para que el inversor sepa qué esperar de la gestión, resulta interesante conocer cómo reaccionan los gestores a los movimientos del mercado. Se puede tomar el ejemplo de la gestión realizada durante los tres primeros meses del año. Como regla general, puede decirse que los movimientos que se producen en la cartera del producto más conservador se magnifican de manera progresiva en el resto. O, dicho de otro modo: los cambios en la cartera son más agresivos en el Multi-Asset Allocation, el producto habilitado para asumir un mayor riesgo, y se va reduciendo paulatinamente en el resto. Durante los tres últimos meses el equipo ha reducido un 3,1% su exposición a bolsa americana en el Schroder ISF Global Conservative. En el caso del Schroder ISF Global Dynamic Balanced el recorte en el mismo periodo fue del 7,1% y en el Schroder ISF Global Multi-Asset Allocation del 10,4%.

En el caso de la renta variable europea sucede lo mismo, pero al revés. El producto más conservador elevó la ponderación de las acciones europeas en el último trimestre en un 1,9%. En el caso del Dynamic Balanced el aumento fue de 6 puntos y en el Multi-Asset Allocation de 9,1. En renta fija sucedió algo muy similar. El Global Conservative redujo un 4,3% su exposición a los bonos. En el caso del Dynamic Balanced fue del 6,4% y en el Multi-Asset Allocation del 14,5%. Es importante tener en cuenta que los gestores de los fondos no son los mismos. Al frente del Conservative están Daniel Caderas y Urs Duss, que gestionan desde Suiza. Duss también es cogestor del Dynamic Balanced, junto con Ugo Montrucchio, quien está en Londres. A los mandos del Multi-Asset Allocation está Iain Cunningham, quien también cogestiona junto con Aymerich el fondo de income.

El hecho de que dos miembros del equipo de multiactivos de Schroders estén en diferentes países no es casual. “Si los gestores estuviesen en el mismo sitio, se verían influenciados por el mismo ruido, tendiendo a mantener visiones muy similares. Lo que se busca es que exista confrontación de ideas y diversidad de opiniones”, explican desde la entidad. Todas las mañanas, a las 8.00 horas, el equipo de Reino Unido y Suiza mantienen una conference call. Los jueves también participan los especialistas de producto. Todos los meses los gestores se ven cara a cara. Las ideas de asset allocation las discuten en un comité en el que existe derecho de veto. Las propuestas son anotadas y se les evalúan por los resultados a corto, medio y largo plazo. En caso de haber generado un resultado positivo, el 100% del alfa se le anota al gestor que propone la idea y el 50% al que le ha secundado.