TRIBUNA de John Bennett, director de Renta Variable Europea, Henderson Global Investors. Comentario patrocinado por Henderson Global Investors.

El año pasado asistimos a un cambio de liderazgo al verse relegado el entorno crecimiento en favor del valor, lo cual debería favorecer a Europa; sin embargo, convendría que los inversores estuvieran preparados para los baches que se encontrarán en el camino.

Existen diversos factores favorables que me llevan a seguir creyendo que Europa seguramente batirá a otros mercados en 2017. Aunque el ruido, materializado en el riesgo político del populismo, ofrece una justificación para la visión de los pesismistas, creo que la mayoría terminarán por rendirse a medida que Europa sale airosa de las numerosas elecciones que tiene por delante.

Un aspecto clave que debemos considerar es la evolución de Europa respecto a Estados Unidos, país que ha batido al Viejo Continente en más del 100% desde finales de 2008, alcanzando en estos momentos un máximo relativo en 40 años.

EE.UU. ha generado mejores rendimientos…

Fuente: Henderson Global Investors / Thomson Reuters Datastream, a 31 de enero de 2017. Recalculado, en términos de la moneda local.

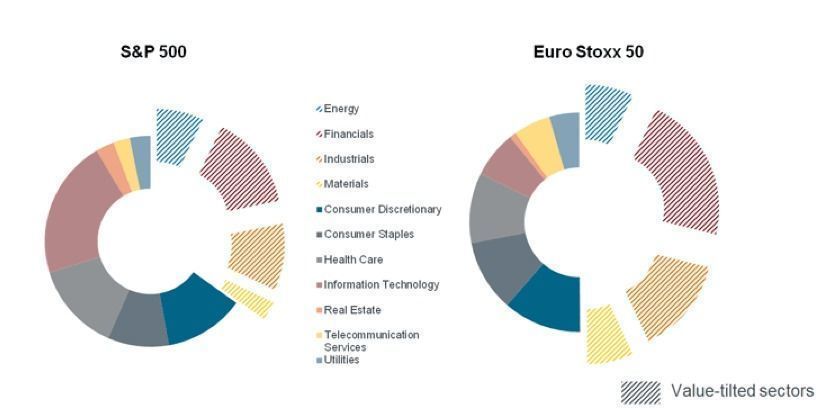

Como he dicho antes, el 2016 marcó un punto de inflexión en el liderazgo de mercado, después de que el estilo crecimiento cediera la batuta al valor. No obstante, de momento, el 2017 viene inducido por el crecimiento, especialmente por los valores de mediana capitalización, lo cual nos pone en un entredicho debido a nuestra apuesta por la gran capitalización, más si cabe considerando que tenemos la inclinación hacia el valor más alta en varios años. Sin embargo, creo que el estilo valor de gran capitalización está calentando motores para sorprendernos en 2017. Esto supone una buena noticia para Europa, que probablemente sea el principal beneficiario, como quedó demostrado por la composición del Índice Euro Stoxx 50, fuertemente ponderado en valor.

…pero el valor favorece a Europa

Fuente: Henderson Global Investors / Factset a 31 de enero de 2017.

Existen numerosas razones que explican el desplazamiento hacia el valor. Sin embargo, dos de ellas son claves en esta hipótesis: primero, las autoridades de los bancos centrales se están quedando sin recursos sobre lo que pueden hacer con la expansión cuantitativa; segundo, las valoraciones se encuentran infladas para los títulos representativos de los bonos de alta calidad y baja volatilidad. Al final de 2016 asistimos a un máximo histórico en la demanda de estos títulos tan sumamente cómodos. Este punto de inflexión, unido al giro en las expectativas de los tipos de interés y la brusca mejoría de las ratios de capital, han hecho que el sector bancario vuelva a ser finalmente un área invertible.

Es crucial que los clientes entiendan que el estilo valor puede acarrearles algunos sobresaltos. Por lo tanto, la volatilidad de los rendimientos que generemos probablemente sea mayor. Esto supone un gran reto en nuestro día a día y semana a semana, pero confiamos en nuestro posicionamiento y debemos ser resilientes.

En mi opinión, es importante dar cabida a la volatilidad en 2017. Hay demasiados gestores instalados en la seguridad, con títulos de mediana capitalización populares, pero nosotros vemos más oportunidad de rentabilidad en comprar títulos de valor y aferrarnos a ellos.