Los inversores españoles están llenos de contradicciones. No es una frase hecha, sino la conclusión a la que llega la edición de 2017 de la Global Investment Survey de Legg Mason Global AM, un estudio que toma el pulso a las principales necesidades, dudas y aspiraciones de inversores de todo el mundo (15.300 encuestados de 17 países). Después de entrevistar a unos 900 inversores españoles con edades comprendidas entre los 18 y los 74 años, se ha observado que los españoles son los inversores con el perfil más conservador de Europa, pero al mismo tiempo los que muestran mayor optimismo con la evolución de sus inversiones (sólo superados por Reino Unido), y de los más exigentes con la rentabilidad esperada para sus inversores, sólo por detrás de los suecos.

El estudio ha dividido a sus participantes en tres perfiles según sus edades: millennials (entre 18 y 35 años), Generación X (entre 36 y 52 años) y baby boomers (53 – 71 años). Los autores del sondeo han detectado que los tres perfiles tienen más en común de lo que parece, al menos en el caso español: en general, alrededor de siete de cada diez inversores de cada una de las generaciones se considera algo o muy conservador, y prefieren pensar que son ahorradores a que son inversores. Por franjas de edad, los millennials han sido la mayor proporción de encuestados en declarar que sólo tienen ahorros (50%), frente al 47% de la Generación X y el 42% de los baby boomers. En el otro extremo de la balanza, la mayor proporción de encuestados que declaró tener sólo inversiones en su patrimonio fue un residual 6% protagonizado por los baby boomers.

Las decisiones pasadas también son similares en las tres franjas de edad: al preguntárseles por la decisión de ahorro o inversión tomada en los últimos diez años de la que más se alegran, los tres grupos han apuntado hacia la adquisición de un mueble como principal acierto, junto con haber mantenido más capital en efectivo y haber invertido en productos alternativos En cambio, miembros de los tres grupos han declarado no arrepentirse de ninguna decisión, o de no haber invertido en el momento adecuado (ver cuadro).

Un hallazgo interesante de la Global Investment Survey ha sido que, además de coincidir en la percepción que tienen de sí mismos, estos inversores disponen de una asignación de cartera similar a pesar de las diferentes necesidades que presenta cada perfil. Como se observa en el gráfico, en torno a un tercio de la cartera de los tres está invertida en activos líquidos y equivalentes, entre un 16% y un 17% en bolsa y entre un 16% y un 20% en renta fija. También muestran proporciones similares las asignaciones a inversiones inmobiliarias y activos alternativos, algo que interpretan desde la gestora como una asignación ineficiente en función del horizonte temporal de cada franja de edad.

Lo que sí es diferente es la proporción de inversiones a escala internacional. Quienes más apuestan por los activos españoles son los baby boomers: nueve de cada diez (89%) tienen España presente en su cartera, frente al 83% de la Generación X y el 67% de los millennials. En cambio, son los individuos de este último grupo los que están más dispuestos a invertir en el extranjero, con un 58% de asignaciones a activos internacionales.

Expectativas vs realidad

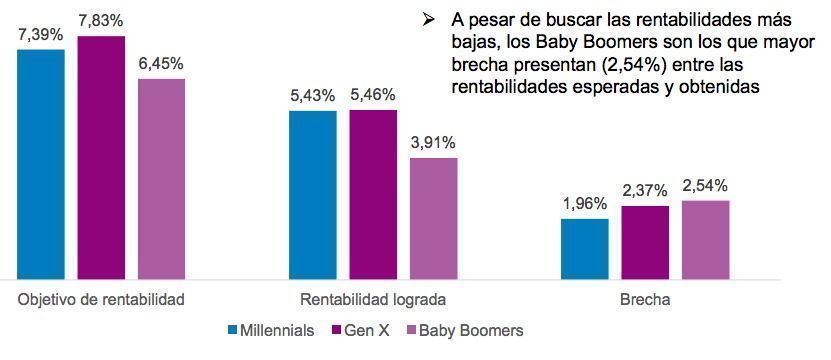

La rentabilidad esperada ha vertebrado otro de los bloques que compone la encuesta de Legg Mason. En este caso, lo que se observa es que, a pesar de percibirse a sí mismos como inversores conservadores, todos los grupos de edad esperan un rendimiento de al menos el 6% para sus inversiones. Los más exigentes son concretamente los miembros de la Generación X, que esperan un 7,83%, frente a una rentabilidad lograda del 5,46%. Aunque las expectativas de los baby boomers son las más modestas (6,45%), son los que presentan una mayor brecha de rentabilidad, pues los resultados que han obtenido con sus inversiones son un 2,54% inferiores a lo que esperaban.

Resulta especialmente llamativo el bloque del estudio centrado en el ahorro finalista a largo plazo, donde se repiten pautas y contradicciones vistas anteriormente. Por ejemplo, el grado de preocupación sobre el nivel de rentas durante la jubilación es un tópico general: prácticamente nueve de cada diez inversores se declara “muy preocupado” o “algo preocupado” con esta problemática, con independencia de su franja de edad.

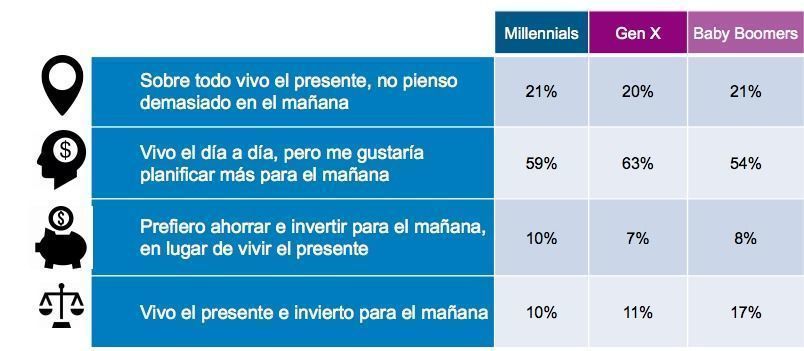

Sin embargo, al preguntar a los sondeados por su enfoque global de la planificación financiera, la mayoría ha afirmado vivir el día a día, aunque admitiendo que debería planificar más para el mañana. La segunda respuesta más repetida ha sido, no obstante, que muchos inversores viven el presente y no piensan demasiado en el mañana (ver cuadro).

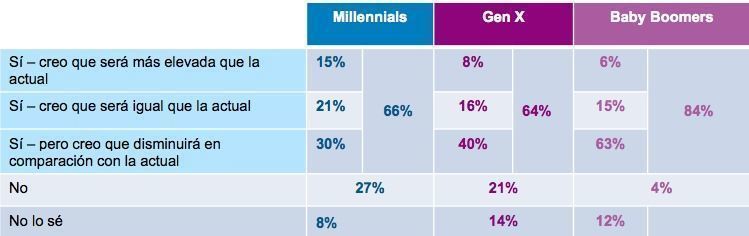

En cuanto a cómo podría ser el sistema de pensiones del futuro en España, los resultados son optimistas en líneas generales: dos de cada tres inversores millennials o de la Generación X muestran su convencimiento de que se mantendrá el sistema público de pensiones en España en el futuro, bien sin cambios o con modificaciones al alza o – especialmente- a la baja (ver cuadro). La diferencia ha sido igualmente notable por sexos: con independencia de la edad, el 57% de mujeres encuestadas afirma que habrá pensión pública en el momento que se jubilen, frente al 35% que no lo cree. Entre los hombres, hasta el 75% espera percibir una pensión, frente al 25% que lo descarta.