TRIBUNA de Juan José Sanchís, director de ETF Securities. Comentario patrocinado por ETF Securities.

Después de haber sido uno de los activos con peor rendimiento durante los últimos 4 años, las materias primas están experimentando un resurgir en 2016. Desde principios de año hasta finales de abril, el sector de las materias primas representado por el índice Bloomberg, han obtenido un retorno de casi un 10%, superando claramente a otros activos: S&P 500 (1,0%), inmobiliario (5,4%) y bonos globales (5,6%).

El exceso de pesimismo que rodeaba a esta clase de activo se ha disipado permitiendo que cada materia prima se cotice en base a sus propios fundamentales. El posicionamiento especulativo neto en el mercado de futuros, ha vuelto a niveles que no se habían registrado desde 2014. En esta serie de dos artículos vamos a detallar cómo ha sido el comportamiento en diversos activos clave y algunas previsiones para cada uno de ellos:

Crudo

El brent ha subido por encima de los 50 dólares el barril tras estar por debajo de los 28 dólares el barril en enero debido a una mayor claridad en los fundamentales del sector. Creemos que este aumento en los precios es sostenible que no está impulsado únicamente por las posiciones especulativas. Según las previsiones de demanda de la AIE, es probable que se registre un déficit mundial de suministro de crudo en el tercer trimestre de 2016, incluso si asumimos que la oferta no bajará de los niveles del primer trimestre del año.

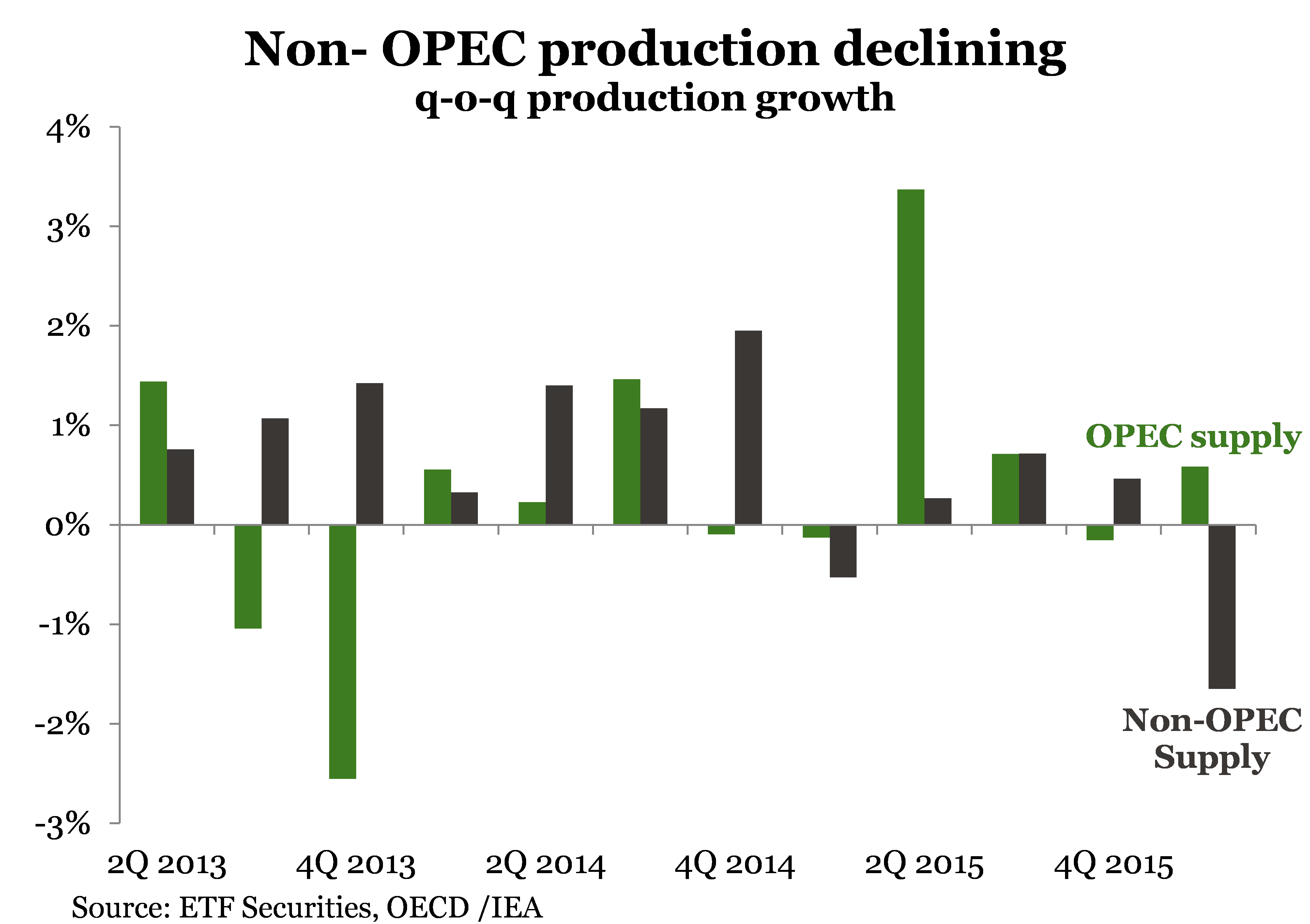

Sin embargo, el suministro por parte de las Fuentes externas a la OPEP ha ido disminuyendo. Una gran parte de la caída de la producción se ha dado en EE.UU., donde los efectos de los recortes en las plataformas petrolíferas en 2014 y 2015 están recortando sustancialmente la oferta. En diciembre de 2015 el CAPEX mundial en el sector petróleo estaba disminuyendo a un ritmo de 32% interanual. Aunque algunos grandes proyectos - demasiado avanzados como para revertirlos - siguen en funcionamiento en países como Brasil y Rusia, la producción de la mayoría de los países ajenos a la OPEC debería disminuir.

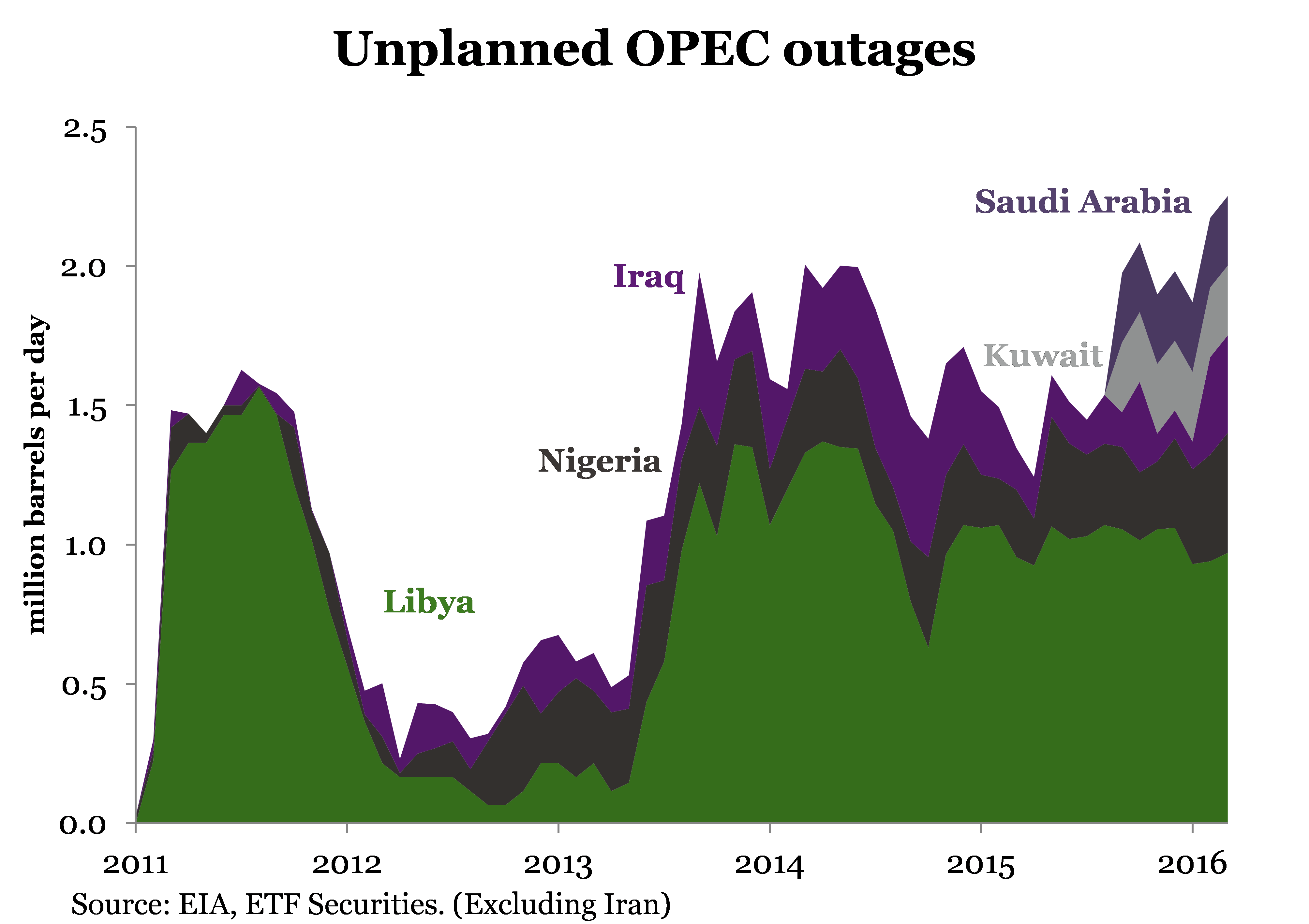

Aunque la OPEP no logró coordinarse para congelar la producción, a excepción de Irán, la mayor parte de sus miembros ya están reduciendo su oferta y se espera que esta tendencia continúe. Es probable que la capacidad de reserva de la OPEP caiga a los 1,57 millones de barriles por día hacia 2017, frente a los 3,98 millones de barriles en 2010. Con esta reducción, las interrupciones no planificadas, que parecen haber aumentado últimamente en Arabia Saudí y Kuwait, serán difíciles de gestionar sin que deriven en un aumento de los precios.

En Venezuela, los cortes de electricidad y la hiperinflación están presentando obstáculos a la extracción de petróleo, por lo que es probable que aumenten los cortes de suministro.

En su plan Visión 2030, Arabia Saudí señala que quiere ser menos dependiente del petróleo. Si el país sigue adelante con sus planes, el país podría dejar de ampliar la capacidad de producción de manera tan agresiva como lo ha hecho en el pasado.

La demanda actual de petróleo es de aproximadamente 95 millones de barriles por día y creemos que podría elevarse a 98 millones de barriles diarios en 2020. Sólo 80 millones de estos barriles pueden ser producidos por los campos en funcionamiento actualmente. Para desbloquear los 18 restantes, los precios del petróleo tendrán que aumentar. Actualmente, el punto de equilibrio para el crudo se estima en 65 dólares el barril.

En definitiva, es probable que veamos volatilidad en los precios del crudo. Las decepciones periódicas por la falta de acuerdos sobre la interrupción de la producción, podría impulsar los precios del petróleo a la baja de forma temporal. Sin embargo, se espera que en general la tendencia mundial tienda a ajustarse a medida que la disminución de la inversión de los países externos a la OPEP comience a afectar a la oferta. La falta de capacidad de reserva en la OPEP también supondrá que los precios podrían sufrir fuertes subidas si se producen más interrupciones del suministro.