Lo primero que hay que saber, es que el VIX es el Índice de volatilidad implícita de las opciones del índice S&P 500 de 30 días a vencimiento. Es conocido como el indicador del miedo que existe en el mercado y se calcula cada 15 segundos. Al ser la volatilidad implícita, no realizada, son expectativas de volatilidad y por tanto reflejan la incertidumbre del mercado. Por esta razón es ampliamente seguido en los mercados financieros, como indicador del riesgo. Como ya se ha explicado alguna otra ocasión, la volatilidad es asimétrica, es decir baja cuando el mercado sube y viceversa. Por lo tanto, tiene una alta correlación negativa con el índice S&P 500, propiedad que lo hace especialmente interesante para invertir en él. Sin embargo, tiene un pequeño problema… No se puede invertir en él. No es un índice replicable. Es decir, no hay ningún producto que siga exactamente al VIX. La manera más sencilla de invertir en el VIX es a través de sus derivados, futuros y opciones, pero como el índice no es replicable, no hay ninguna relación de arbitraje y por tanto no será lo mismo, a veces se parecerá y otras no. Una cesta de Ibex y un futuro de Ibex, o 100 acciones de Telefónica y 1 futuro de Telefónica, son lo mismo, generan la misma rentabilidad y riesgo. El VIX y el futuro del VIX NO son lo mismo. Lo mismo ocurre con el VSTOXX que es el índice de volatilidad implícita de las opciones de EuroStoxx 50.

Insisto mucho en esto porque a la hora de invertir en volatilidad existen varias alternativas:

- Utilizar estrategias de volatilidad con opciones. No es una exposición pura a la volatilidad, es path dependent, es decir depende de cómo se vaya realizando la volatilidad, se puede ganar o no. Me explico, podemos comprar una volatilidad a 20%, que suba la volatilidad a 22% y perder dinero.

- Utilizar variance swaps.- Es una exposición pura a la volatilidad. Tienen el inconveniente de que son OTC y por tanto su nominal tiene que ser elevado. Además, son un poquito complejos (tienen convexidad) para el común de los mortales, tanto CBOE como Eurex han incorporado en sus productos listados futuros de varianzas y no se negocian prácticamente nada.

- Utilizar derivados del VIX (VSTOXX).- Muy sencillos de utilizar, pero es un error considerar el índice VIX o VSTOXX como benchmark. Hay otros índices creados a tal efecto, que son replicables porque utilizan futuros del VIX/VSTOXX para su cálculo. En el próximo artículo hablaré de ellos detenidamente.

El primero en proponer un índice de volatilidad fue Robert Whaley, en 1993 con su artículo Derivatives on Market Volatility: hedging tools long overdue, publicado en el Journal of Derivatives. El VIX fue el primer índice de volatilidad en ser calculado, a partir de 1993, posteriormente han venido otros, el más importante de ellos el ya mencionado VSTOXX, que también tiene derivados. A partir de ahora hablaremos del VIX y sus derivados, pero todo lo que comentemos es perfectamente aplicable al VSTOXX.

Originariamente, en 1993, el VIX era calculado con opciones sobre el índice S&P 100 que eran las más líquidas en ese momento. Se utilizaba la volatilidad implícita de las Opciones ATM, despejándola de los modelos de valoración de opciones (entorno Black & Scholes). En el año 2003 hubo un cambio de metodología con dos grandes cambios:

- El nuevo método obtiene la volatilidad de un rango muy amplio de opciones del S&P 500 (todos los strikes posibles), no sólo de las opciones ATM. Además no utiliza ningún modelo de valoración de opciones para despejar la volatilidad implícita. Pondera el precio de las opciones OTM por la amplitud del salto del precio de ejercicio divido por el precio de ejercicio al cuadrado y calcula la varianza de los precios. De esta manera recoge algo de información del Skew. Es un método potente, pero para mi gusto es innecesariamente complejo.

- No utiliza las opciones del índice S&P100 (OEX) sino las del índice S&P500 (SPX).

El índice VIX original sobre las opciones del índice S&P100 se sigue calculando bajo el nombre VXO. En el Gráfico 1 podemos observar que las diferencias entre una y otra metodología…tampoco es que existan unas diferencias muy significativas ¿no?.

Gráfico 1: Comparativa entre VIX (Volatilidad S&P 500) y VXO (Volatilidad S&P100). Fuente: elaboración propia a partir de datos de CBOE.

No entro en detalle en el cálculo, si alguien quiere saber cómo se hace puede verlo en: https://www.cboe.com/micro/vix/vixwhite.pdf

No sólo existe el índice de volatilidad a 30 días (VIX) sino que también hay otros índices de de volatilidad a distintos plazos. Aunque el famoso es el VIX, tenemos también con la misma metodología:

- CBOE Short-Term Volatility Index (VXST). Mide expectativas de volatilidad a 9 días. Utiliza opciones semanales.

- CBOE 3-Month Volatility Index (VXV). Mide expectativas de volatilidad a 3 meses, más específicamente 93 días.

- CBOE Mid-Term Volatility Index (VXMT). Mide expectativas de volatilidad a 6 meses.

Combinando la información que ofrecen todos los índices anteriores, se puede obtener información muy valiosa de cómo evoluciona la estructura temporal de la volatilidad.

Hay futuros sobre el índice VIX y opciones sobre los futuros del VIX. Como hemos comentado, los futuros tienen la sorprendente peculiaridad de que no existe una relación de arbitraje con el índice VIX, puesto que éste no se puede replicar. El precio se forma por oferta y demanda.

Por lo demás, son futuros cuyas especificaciones no difieren de otro tipo de futuros. Tienen un multiplicador de 1000$, pero cambia en 0,01 puntos. Es decir de 16.10 a 16.11, por lo que el tamaño del tick es de 10 dólares.

Los futuros vencen por diferencias (cash settelment). Los vencimientos son mensuales y son los miércoles que coincide 30 días antes del tercer viernes de vencimiento de las opciones del S&P 500 del mes siguiente. Normalmente coincide con el 3er miércoles del mes, salvo los meses de 5 semanas que será el 4º miércoles. Por ejemplo, el vencimiento de febrero de 2017 es el miércoles 15 de febrero, dos días antes del vencimiento de las opciones del S&P500 que es el tercer viernes del mes. Sin embargo, el vencimiento de marzo es el miércoles 22 de marzo de 2017 que es después del tercer viernes de marzo de 2017 y justo 30 días antes del vencimiento de abril que es el 21 de abril de 2017 (ver cuadro 1).

Cuadro 1: Futuros del VIX el día 4 de enero de 2017. Fuente: www.cboe.com

La estructura temporal habitual de los futuros de Volatilidad suele ser la de contango, es decir, base positiva. Cada vencimiento más lejano tiene más volatilidad, que es lo normal en la estructura temporal de la volatilidad tal y como podemos apreciar en el gráfico 2. Cuando hay una caída súbita del mercado y aumenta mucho la volatilidad a corto plazo, la estructura cambiará a base negativa, backwardation, es decir los futuros de vencimientos lejanos tendrán menos volatilidad que los de corto plazo.

Conocer esta estructura tiene mucha importancia, ya que es la que genera las diferencias entre el VIX y su futuro. Por ejemplo, aunque hablaremos más en detalle en el siguiente artículo, hay un índice creado con futuros sobre VIX, llamado el S&P500 VIX Short-Term Futures index, que utiliza futuros de primer y segundo vencimiento del VIX. La comparación entre VIX y S&P500 VIX Short-Term Futures index es como comparar un huevo y una castaña.

Para una posición compradora de volatilidad, largo de futuro de VIX, el roll over en contango es costoso, ya que se vende el futuro comprado a un precio bajo (futuro de Vto. cercano) y se vuelve a comprar a un precio alto (futuro de vto. lejano). En el gráfico 2 se observa que es mucho más costoso rolar de 1er a 2º vencimiento (-1,76) que de 4º a 5º vencimiento (-0,52). Por esta razón hay índices que utilizan futuros cercanos y otros que utilizan vencimientos lejanos y el rendimiento de ambos difiere completamente.

Por el contrario, una posición vendedora de volatilidad estaría ingresando cada vez que rolara. El problema es que la volatilidad es muy brusca y se mueve por explosiones que luego revierten, poco a poco, a la normalidad. La posición vendedora puede haber estado generando mucho dinero recurrente durante semanas y en un solo día, perderlo todo. Con el agravante de que al aumentar mucho la volatilidad a corto plazo la estructura se volverá backwardation, y en ese momento, rolar la posición vendida cuesta dinero.

El subyacente de las opciones de VIX es el futuro del mes correspondiente. Son europeas y liquidan por diferencias (cash settelment). Tienen vencimientos mensuales (igual que los futuros) y utilizan un multiplicador de 100 dólares.

Funcionan exactamente igual que cualquier opción sobre índice, son muy líquidas y el volumen de negociación es altísimo. Las opciones y futuros sobre VIX se utilizan mucho para incorporar a la cartera la volatilidad como activo, con todas las propiedades que ello supone, especialmente de descorrelación. De hecho existen índices que siguen este tipo de estrategias que incorporan volatilidad, podríamos destacar los siguientes:

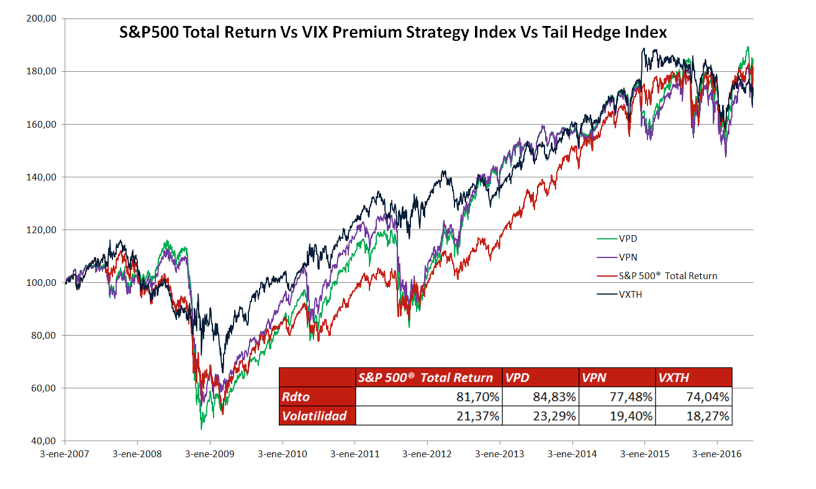

- CBOE VIX Premium Strategy Index (VPD) y CBOE Capped VIX Premium Strategy Index (VPN).- Miden el rendimiento de una estrategia que consiste en estar en una cuenta de mercado monetario y vender futuro de VIX a un mes. Cada vez que rola la posición, solo se invierte el 75% de la posición, para preservar el capital en el caso de una subida repentina de la volatilidad del 25%. Ofrece la oportunidad de capturar volatility premium. La diferencia entre ambas versiones es que la versión capped, limita las pérdidas con la compra de call muy OTM.

- CBOE Tail Hedge Index (VXTH).- Es un índice diseñado para hacer frente a movimientos extremos del Mercado (Cisnes negros). Mantiene una cartera de S&P500 (índice S&P500 total return) y compra call de VIX de vencimiento un mes. En cada roll over varia el peso de los call en cartera en función de los niveles del futuro de VIX como probabilidad de que ocurra un suceso extremo.

Gráfico 3: Comparativa del S&500 Total Return, CBOE VIX Premium Strategy Index (VPD), CBOE Capped VIX Premium Strategy Index (VPN) y CBOE Tail Hedge Index (VXTH). Fuente: elaboración propia a partir de datos de CBOE.