TRIBUNA de Philippe Ithurbide, responsable global de análisis y estrategia de Amundi. Comentario patrocinado por Amundi.

En Europa, el desapalancamiento de los bancos y la disminución de los préstamos bancarios han sido dos tendencias subyacentes desde la crisis financiera de 2008. Los informes recientes del BCE muestran al menos dos cosas:

1. Los préstamos bancarios a las grandes y medianas empresas se han recuperado. En realidad, el incremento relativamente pequeño de los préstamos bancarios oculta otra realidad, que es muy alentadora y positiva para la economía. Durante varios años, estas empresas han sido muy frecuentes en los mercados financieros, y se han financiado a sí mismos gracias a este canal. Como resultado de ello, en los últimos cuatro años han surgido más de 300 nuevos emisores en el segmento del high yield europeo. Las condiciones en este mercado son más tentadoras que las ofrecidas por los préstamos bancarios.

1. Sin embargo, a pesar de los tipos bajos y del final de la crisis de la deuda, los préstamos bancarios a las empresas pequeñas (mid-market corporates) han disminuido durante seis años consecutivos. Éste es uno de los problemas claves de la eurozona. Estas compañías no tienen acceso a financiarse a través de los mercados financieros. Dependen de los bancos (más del 90% de su financiación procede de las instituciones financieras) y la economía europea es muy dependiente de estas compañías (en los últimos 20 años han creado más del 80% de los nuevos empleos netos).

Desintermediación: ¿dónde estamos ahora?

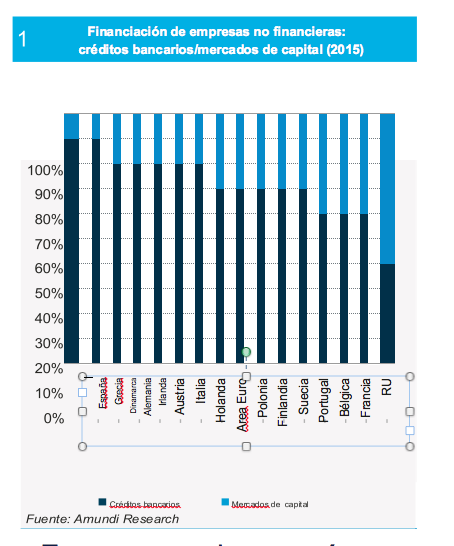

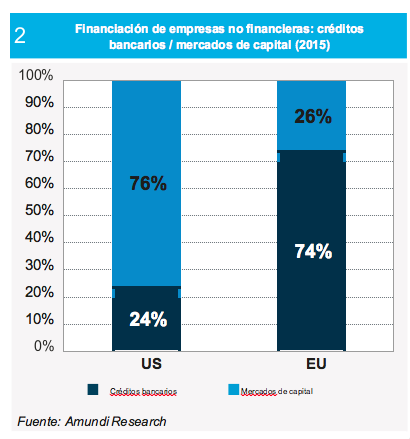

Históricamente, la economía europea ha dependido en gran medida de los bancos para financiar sus empresas, a diferencia de lo que ocurre en Estados Unidos. Como consecuencia de ello, justo después de la crisis que condujo al apalancamiento de los bancos, en Europa no había una solución probada en el mercado de capitales que aportase la liquidez necesaria para las sociedades de tamaño mediano. La relativa retirada de los bancos hizo que persistieran los bajos tipos de interés, y la búsqueda del rendimiento y de los diferenciales han supuesto un importante impulso para la desintermediación en Europa. Esta tendencia aún no ha terminado. Los intermediarios financieros no bancarios siguen teniendo un enorme potencial en la eurozona: el 75% de la economía del continente está financiada por los bancos, frente al 25% en la economía estadounidense.

Los diferentes gráficos destacan cuatro características fundamentales:

- la relativa función de los préstamos bancarios en la financiación, en comparación con la de los mercados financieros, que difiere significativamente en los dos continentes: 75%/25% en Europa, 25%/75% en Estados Unidos;

- la desintermediación ha ganado terreno en Francia (país que tiene, sin embargo, el sistema bancario más sólido de Europa), Bélgica e Italia, pero no en otros países periféricos (España y Grecia);

- En Alemania, el grueso de los créditos a las empresas (84%) todavía procede de los bancos. Empresas de todos los tamaños dependen de los bancos

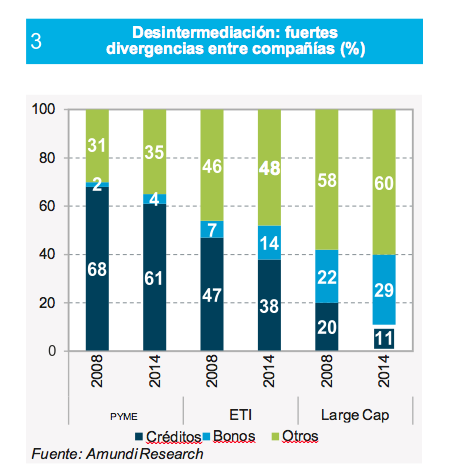

- El tamaño de las empresas es crucial si consideramos la dinámica de la desintermediación. Hemos asistido a importantes cambios en la desintermediación para las grandes capitalizaciones (cada vez menos bancos, cada vez más mercados del capital), pero no a cambios grandes para las PYMES, que continúan dependiendo en gran medida de los bancos.

Si observamos los flujos de financiación (y no a la financiación existente), el gráfico es aún más informativo. Desde la crisis financiera, las empresas han preferido la financiación del mercado antes que los préstamos bancarios. Esto hace que la Europa continental se parezca más al Reino Unido. Por supuesto, aún hay grandes disparidades entre países, pero en conjunto, Europa es cada vez más un sistema no bancario antes que un sistema dependiente de los bancos.

¿Es la desintermediación una tendencia sostenible?

Creemos que esta tendencia es sostenible por el alineamiento de intereses y el entorno de los tipos de interés. Bancos, inversores y empresas están juntos en esto.

Los bancos han experimentado un desapalancamiento masivo tras la crisis financiera y cada vez están más limitados por las regulaciones internacionales y locales (Basilea 3) (mayores costes en capital/recursos). No obstante, necesitan desarrollar/mantener sus relaciones con los clientes. Desarrollan actividades con requisitos en capital limitados y necesitan aumentar los ingresos netos. La regulación es una limitación, mientras que los tipos de interés negativos y el QE aumentan la diferencia entre tipos de interés y costes del capital. En un entorno como éste, la desintermediación sólo puede aumentar.

Bajos tipos de interés y altos costes del capital bancario: un factor que fomenta la desintermediación

El coste del capital no ha seguido la misma senda que el movimiento a la baja en los tipos de interés por diversas razones:

El peso de las crisis pasadas: el retorno a la normalidad no ha tenido lugar aún, la crisis bancaria de 2011-2012 dejó una huella duradera;

El temor a futuras crisis: sabemos positivamente que el entorno bancario es aún frágil en algunos países. En particular, pensamos en Italia y su fracaso a la hora de crear un banco malo por el rechazo de la Comisión Europea, cuando las otras partes interesadas, incluidos los inversores y el BCE, consideraron positivos sus planes. Pensamos también en los sistemas bancarios portugués y español, en las consecuencias directas de los temores y rumores recurrentes respecto al Deutsche Bank, y así sucesivamente.

La incertidumbre de la regulación es también un factor que está detrás de la persistencia de los elevados costes del capital. Desconocemos el contenido de Basilea 4. Lo menos que se puede decir es que la regulación, que pretende evitar crisis, no estimula el crecimiento. Esto nos lleva de nuevo al ya habitual debate sobre la naturaleza procíclica de las medidas reguladoras.

El fracaso del mercado a la hora de hacer distinciones entre los diferentes sistemas bancarios. En realidad el mercado no sabe cómo hacer esta distinción. Al igual que para los bancos, la discusión gira aún en torno a los riesgos sistémicos, las relaciones entre los bancos y el contagio. Nada de esto ayuda a que el mercado interbancario funcione adecuadamente, e incluso debilita a los bancos más frágiles y esto tiene un impacto sobre los bancos más sólidos por efecto del contagio. Este círculo vicioso está alentando el desapalancamiento y la reducción de los gastos domésticos, más que los intercambios fluidos, la mutualización de los riesgos y la asunción de riesgos de crédito adicionales.

El nivel anormalmente bajo de los tipos de interés y de las curvas de rendimientos, con un impacto directo sobre la rentabilidad y, por ello, sobre la oferta de crédito. Podríamos añadir también el riesgo de los tipos de interés, que es ahora totalmente asimétrico. Cuanto más creen los bancos que los tipos de interés se mantendrán bajos durante un largo período de tiempo, más se verán alentados a reducir los riesgos y a ir contra la tendencia de la política monetaria.

Globalmente, entendemos mejor por qué los bancos están asumiendo menos riesgos con sus préstamos, una tendencia que ha tenido un impacto negativo sobre las pymes. A esto tenemos que sumar las inversiones que tienen que realizar los bancos en digitalización. También entendemos mejor por qué muchas empresas prefieren obtener financiación en el mercado antes que recurrir a los bancos. En los mercados, su política de financiación puede ser más flexible y pueden conseguir mejores condiciones de financiación. Hace algunas semanas, Sanofi emitió un bono a tres años con un rendimiento del -0,50%. Ningún banco les habría ofrecido este tipo de financiación.

- Por su parte, las empresas continuarán buscando créditos no bancarios: su financiación requiere mantener un nivel elevado (para próximas refinanciaciones, financiación de las actividades de fusiones y adquisiciones, etc.).

- Buscan una diversificación adicional de la financiación.

- Los mercados de capitales complementan las ofertas tradicionales de los bancos/préstamos, y ofrecen más soluciones a medida (formato, términos y condiciones, etc.).

- La financiación a través de los mercados financieros también ofrece a algunos emisores una oportunidad de divulgación y por tanto de mejorar su perfil.

- Hay que señalar que la desintermediación para las empresas con acceso limitado a las actividades en los mercados de deuda, como las no cotizadas, sin calificación y PYMES, se ha desarrollado de manera significativa.

Según un reciente informe (Grant Thornton), el 80% de las empresas consideran las entidades crediticias no bancarias como positivas o muy positivas. En otras palabras, este estilo de financiación está ya establecido y gana popularidad entre las empresas.

La diversificación, las primas de liquidez y la búsqueda de rendimiento son los tres motivos que hacen que los inversores se interesen por la desintermediación. Tras la crisis de 2008, una consecuencia clave del requerimiento para los bancos de poseer más capital y de ajustar sus prácticas crediticias introducido mediante regulaciones como Basilea III (aplicable en Europa) y la Ley Dodd Frank (en Estados Unidos), ha sido un aumento de las oportunidades de los inversores de ayudar a cerrar la brecha de los créditos. Desde 2012, los gestores de activos han intervenido aún más para cubrir este hueco (deuda privada, financiación de deuda, créditos directos, etc.), y la tendencia ha continuado con fuerza. Este movimiento ha sido también exacerbado por la política monetaria del BCE:

- La búsqueda del rendimiento por los inversores como rendimientos de los tipos o de los bonos del estado ha tendido al cero o incluso hacia terrenos negativos;

- Un mecanismo de transmisión de la política del QE, enfatizada por los políticos, ha sido el canal del equilibrio de la cartera.

En realidad, los inversores institucionales han tratado durante mucho tiempo de invertir en deuda privada, pero hasta hace poco los mercados ofrecían sólo oportunidades limitadas (volumen, emisores). A los inversores les interesaba:

- Aumentar la diversificación (en comparación con el crédito público como los bonos 'investment grade' y los bonos corporativos de alto rendimiento),

- Acceder a una gama más amplia de nuevos emisores,

- Incrementar la diversificación de las carteras,

- Obtener una prima de liquidez,

- Mejorar los rendimientos previstos de sus carteras,

- Reducir la escasez de activos para los inversores a largo plazo en un entorno de bajos rendimientos,

- Acceder a activos rentables,

- Seguir la diferentes iniciativas reguladoras europeas que permiten cambios de tendencias en el capital para financiar la economía real/activos (como el Código de los Seguros en Francia, o la Unión de Mercados de Capital en Europa),

- etc.

La situación actual (regulación, tipos negativos, política del QE, etc.) ha actuado como un acelerador para el mercado de los bonos corporativos y para los créditos directos. Varios gobiernos europeos también han lanzado iniciativas para impulsar el crédito directo a las empresas más pequeñas desde la crisis financiera. Por ejemplo, en 2012 el gobierno del Reino Unido introdujo un plan de crédito por valor de 700 millones de libras de dinero público para las empresas más pequeñas en colaboración con los gestores de activos. Mejorar el acceso a la financiación para las PYMES es también uno de los objetivos de la Unión de los Mercados de Capital.

La asignación de la cartera respecto a la deuda privada también está evolucionando, algunos lo hacen en el tramo de la renta fija, y otros optan por las alternativas, como el capital riesgo o incluso los fondos de inversión de alto riesgo, o hedge funds. Existe una tendencia creciente, particularmente por parte de los fondos de pensiones, de disponer una asignación específica para la deuda privada; esto es particularmente cierto en los planes de pensiones en Estados Unidos, donde esta práctica está más establecida. La deuda privada es percibida como si tuviese una protección superior respecto a los bonos tradicionales y a los rendimientos similares a los de la renta variable, y cada vez se considera más como una verdadera clase de activos.

Conclusión

La desintermediación está siendo una realidad tangible en Europa en los últimos años, gracias al desapalancamiento de los bancos y a la persistencia de los bajos tipos de interés. Ha afectado a los países de la UE de forma diferente: por ejemplo, Francia y Bélgica se sitúan por delante de países como España, Alemania, Grecia, Dinamarca e Irlanda. Los inversores, los bancos y los emisores corporativos están observando que sus intereses convergen, ya que la tendencia se mantiene.