El 2017 comenzó con la esperanza de un revival de la economía estadounidense gracias a las Trumponomics, siguió con la incertidumbre en torno a las elecciones francesas y holandesas, despegó en el segundo trimestre gracias a la fortaleza de la recuperación económica en la eurozona y ha afrontado el tercer trimestre sumido en la dualidad: por un lado, la recuperación económica ha seguido sacando músculo; por otro, el BCE y el BoE han cambiado su discurso monetario en favor de la retirada de estímulos. De cara al cuarto trimestre, los riesgos geopolíticos han vuelto a emerger – tensiones en Corea del Norte, crisis soberanista en Cataluña-, y los inversores han podido comprobar que Trump ha atravesado serias dificultades para sacar adelante sus promesas electorales. Aun así, EE.UU. sigue acaparando buena parte de los temas macro en los que deberían fijarse los mercados, tal y como argumentan desde AXA IM.

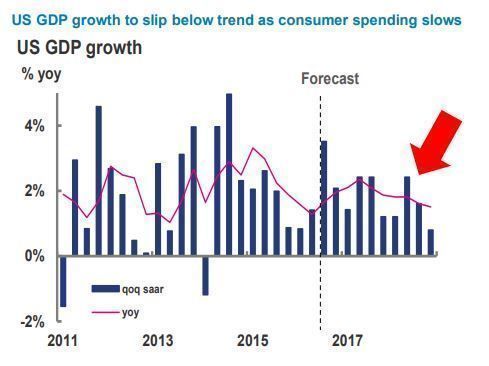

Tal y como reconoce Jaime Albella, director de ventas senior en España, la gestora era más optimista en su escenario macro sobre EE.UU. antes del verano. En cambio, de cara al cuarto trimestre ha revisado su previsión de crecimiento de PIB a la baja, del 2,2% al 1,9%. Son varias las razones que responden a este recorte en expectativas: “Se ha elevado la incertidumbre política en EE.UU., debido a la escalada de las tensiones con Corea del Norte pero también, de manera importante, porque se está dando un retraso pronunciado en la aplicación de los estímulos fiscales prometidos por Trump, que requieren de la aprobación del Congreso”, explica Albella.

El experto recuerda que el consumo supone dos tercios del PIB de EE.UU. El retraso de la aplicación del paquete fiscal – que incluía rebajas de impuestos, pero también la famosa repatriación de efectivo depositado en ultramar por las empresas estadounidenses-, junto con el fracaso en la prometida derogación de la reforma sanitaria, está provocando según la gestora una caída de la renta disponible entre ciudadanos americanos, que han tomado la decisión de reducir el consumo de bienes como automóviles o viviendas, con repercusión directa sobre el PIB. “El impacto de la reforma fiscal ayudaría a modificar nuestra proyección del PIB, que pasaría de tener una revisión negativa a una positiva. Hemos calculado que el impulso fiscal podría traducirse en un incremento del consumo del 2%”, explica Albella.

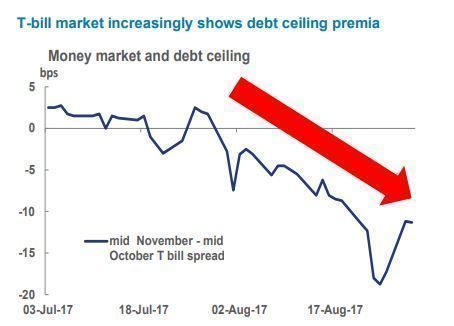

El segundo aspecto macro relacionado con EE.UU. que habrá que vigilar en el último trimestre es la negociación del techo de la deuda. “Pensamos que sí se llegará a un acuerdo de aprobación para elevar el techo de forma temporal y que probablemente se alcance en diciembre”, explica el responsable de ventas. Teniendo en cuenta que la última negociación terminó en 2013 con el histórico cierre del gobierno federal durante dos semanas, bajo la Administración Obama, el experto afirma que “el Tesoro de EE.UU. está estudiando medidas excepcionales para evitar un impacto tan negativo como en el pasado”. No obstante, la solución no será fácil porque los inversores ya se están dando prisa en poner en precio las probabilidades: “El futuro sobre los bonos estadounidenses ya refleja una TIR en noviembre que será superior a la de octubre, lo que significa que el mercado anticipa más volatilidad por las dificultades para alcanzar un acuerdo”, observa Albella.

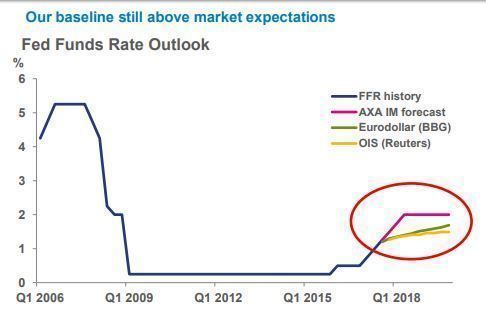

En tercer lugar, los inversores también deberán vigilar de cerca los planes de la Reserva Federal para reducir su balance, que arrancan ahora en octubre. En total, se calcula que el balance se reducirá en 380.000 millones de dólares en 2018 y otros 420.000 millones en 2019; esta decisión de no reinvertir a vencimiento tendrá según AXA IM un impacto similar a una subida de tipos equivalente a entre 25 y 50 puntos básicos cada año. “La Fed va a optar más por reducir su balance rápido que por subir los tipos para evitar un impacto negativo sobre los treasuries; la reducción de la liquidez en el sistema tendrá un impacto similar a una subida de tipos”, comenta Albella.

De hecho, en la gestora han observado que, en los últimos meses, a cada subida de la TIR de los bonos estadounidenses le ha seguido una reducción motivada por la entrada de dinero procedente de compradores extranjeros, especialmente inversores asiáticos. Según cálculos de AXA IM, el dinero en bonos que está en manos de estos inversores – que proceden especialmente de China y Japón- es una cantidad muy similar a la que ya está en el balance de la Fed, lo que en palabras de Albella “obligará a EE.UU. a mantener buenas relaciones con los tenedores extranjeros”.