Analizar los flujos hacia fondos puede resultar un ejercicio muy interesante. Más allá de saber qué gestoras o fondos concretos ganan o pierden patrimonio en un determinado periodo, del pormenorizado estudio e interpretación de estos datos se extraen a menudo lecciones muy interesantes que pueden servir tanto a las gestoras, a la hora de perfilar y diseñar su estrategia de negocio, como a los inversores, en el uso que hacen de los productos.

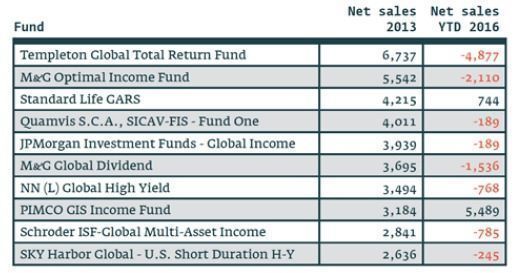

En lo que respecta a las entidades, lo que tienen que aprender es que no hay fondo de éxito eterno. Los flujos van y vienen, y el hecho de contar con un producto superventas durante uno o varios años no debe hacer bajar la guardia. Desde la consultora Mackay Williams demuestran esta afirmación con datos. Para ello, han cogido el ranking de los fondos más vendidos en Europa en 2012 y analizado cuáles fueron los flujos registrados por esas mismas estrategias en 2016. Pues bien: de los diez fondos que más entradas netas recibieron en 2012, sólo dos lograron captar dinero en 2016. El consejo que lanzan desde la consultora a las gestoras es clara: "cuando el éxito llame a sus puertas gracias a una estrategia, vayan pensando en cuál va a ser el producto superventas del futuro".

La innovación y el desarrollo de producto es un área crucial para las gestoras, en la cual se tienen que apoyar para planificar su estrategia de cara al futuro. Esta idea es sencilla de entender, pero difícil de llevar a la práctica. A menudo, el inversor concentra su atención en una estrategia de la gama de la gestora y descuida el resto, lo que de manera natural conduce a una concentración de los flujos y del patrimonio gestionado por la firma en un único producto. Los casos más recientes vividos a nivel europeo han sido los de Standard Life con el SLI Global Absolute Return Strategies, el de M&G Investments con el M&G Optimal Income y el de Nordea con el Nordea 1 – Stable Return. El GARS registró en 2016 su primer año de reembolsos, el Optimal Income tuvo salidas durante los últimos años y Nordea tendrá que hacer frente al reto de diversificar sus ventas tras el soft close del Stable Return.

La cuestión es que un fondo estrella puede llevar a una gestora a ser una de los grandes jugadores del mercado, pero también excluirla de esa lista con igual facilidad y rapidez. Los saltos en el ranking pueden llegar a ser muy violentos. Por ese motivo es vital escuchar las demandas de los clientes y ofrecerles soluciones de inversión que respondan a sus necesidades, lo cual no significa convertirse en una fábrica que se dedique sistemáticamente a lanzar nuevos productos al mercado. Hay gestoras que refuerzan sus gamas de manera muy excepcional para responder a una necesidad concreta y que han tenido éxito. El ejemplo más reciente ha sido el de Invesco. Pese a las salidas de más de 3.000 millones registradas el año pasado a nivel europeo por las principales estrategias de bolsa europea –el Invesco Pan European Equity y el Invesco Pan European Structured- y de los reembolsos de casi 2.000 millones en el Invesco Euro Corporate Bond, la firma consiguió cerrar el año con captaciones netas positivas.

Lo logró gracias al Invesco Global Targeted Returns, producto lanzado en 2013 cuyo volumen de activos va camino de los 9.000 millones. Se trata del cuarto producto que más éxito comercial ha tenido en Europa en el último lustro. La decisión de la gestora de crearlo para responder a la latente demanda existente por soluciones de retorno absoluto se ha demostrado muy exitosa. Pero este éxito no solo se cimentó en el lanzamiento del producto. También en la incorporación en bloque del equipo del GARS, movimiento estratégico que probablemente haya sido una de las decisiones más acertadas a nivel de fichajes realizada por una entidad en el último lustro. El track record que este equipo tenía como gestores del GARS ha sido aval suficiente para que muchos inversores hayan confiado en la nueva estrategia de Invesco. El cómo lo consiguió esta entidad es un claro ejemplo de la importancia que tiene para una gestora hacer una buena planificación, innovar y dar en la tecla a la hora de responder con acierto a las necesidades del cliente.

Sin embargo, las gestoras no son las únicas que pueden extraer alguna lección del análisis de los flujos. Los inversores también deberían mirar al pasado para aprender de él y no cometer los mismos errores operativos. “Los inversores saben elegir buenos fondos, pero los utilizan mal porque suelen cometer el error de comprar y vender a destiempo”, asegura Fernando Luque, editor en Morningstar. Lo sucedido en 2016 con los flujos es un claro ejemplo de ello. En un entorno en el que los inversores buscan desesperadamente rentabilidad, los cuatro fondos que más reembolsos experimentaron el año pasado registraron retornos muy positivos. No había que irse muy lejos para generar buenos resultados. Los fondos ya estaban en cartera. El Templeton Global Bond y el Templeton Total Return, de los que conjuntamente salieron más de 12.000 millones, fueron los que más salidas experimentaron en un 2016 en el que el primero generó una rentabilidad del 5% y el segundo del 9,4%.

“Lo que ha funcionado es más fácil de comprar. Nadie lo discute. Lo difícil es comprar algo que haya tenido dos años de mal comportamiento. Hay que mirar a largo plazo. El Templeton Global Bond es un fondo excelente, que el inversor tiende a comprar y vender en los peores momentos. Debes entrar cuando crees que está barato, aguantar si sigue cayendo y confiar en que se dará la vuelta. La convicción es importante y sentirte cómodo con tus carteras también”, explica Diego Fernández Elices, director de selección de fondos en A&G, en una entrevista con Funds People. Lo mismo ocurrió con el M&G Optimal Income y con el BGF Global Allocation. Del producto gestionado por Richard Woolnough salieron 4.000 millones a nivel europeo en un 2016 en el que la estrategia ofreció una rentabilidad del 7%. Del fondo de BlackRock se fueron 4.700 millones cuando el retorno anual generado por sus gestores fue del 6,5%. Son lecciones que nos deja la historia de las que conviene tomar buena nota.