Artículo de Enrique Castellanos, responsable de Formación del Instituto BME.

La rentabilidad de una acción viene determinada tanto por las variaciones en el precio como por el ingreso de dividendos. Si uno compara el gráfico de un activo incluyendo los dividendos y otro excluyéndolos, se da cuenta como la rentabilidad por dividendo es una las fuentes más importantes de rentabilidad en renta variable.

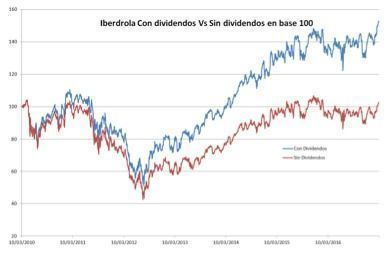

Por ejemplo, supongamos que hemos comprado acciones de Iberdrola en marzo del año 2010, después de 7 años el precio de la acción apenas ha subido un 2,84%, mientras que si tenemos en cuenta la rentabilidad por dividendo, esa cantidad se eleva al 53%, tal y como podemos apreciar en el cuadro 1.

Cuadro 1: Comparativa del precio de Iberdrola con y sin dividendos en base 100. Fuente: elaboración propia con datos de Infobolsa.

Lo anterior es una obviedad que todo el mundo conoce, desde gestores profesionales hasta inversores particulares que depositan su confianza en acciones que les reportan una buena rentabilidad anual…. y tal como están los tipos de interés… está claro que es una buena alternativa.

De hecho, según el informe del balance del año 2016 que realiza el servicio de estudios de BME: “Las cotizadas han distribuido entre sus accionistas 27.136 millones de euros en dividendos, con un crecimiento del 3,2 % frente a lo registrado en el año anterior. La retribución total incluyendo devoluciones por prima de emisión se acerca a los 27.600 millones de euros. La rentabilidad por dividendo del conjunto de empresas cotizadas se sitúa en el 4,5%, nuevamente un registro líder entre los mercados de valores desarrollados según datos publicados en el informe mensual MSCI Blue Book correspondiente al cierre de 2016 para mercados de valores desarrollados.”

La inversión en acciones que pagan un buen dividendo es indudablemente un buen método para obtener rentabilidad a largo plazo en renta variable. Sin embargo, se puede ver rápidamente truncado por un cambio en la política de dividendos. Todos conocemos, no creo que haga falta nombrar casos, compañías que han decidido súbitamente recortar los dividendos o directamente suprimirlos, al menos durante un tiempo. En este caso, el accionista se ve perjudicado doblemente: porque no recibe el dividendo y por la caída que tendrá el valor al ser una noticia que no gusta al mercado. También pasa lo contrario, que las compañías dan la buena noticia de que van a aumentar el pago de dividendo. Aunque ocurre pocas veces, en este caso la noticia seguramente sea celebrada por el mercado y la cotización del valor aumente.

El dividendo que pagan las compañías depende de los beneficios que obtengan en el año, pero también del nivel de deuda de la compañía, nuevos proyectos, etc… El Payout de una compañía nos indica el porcentaje de los beneficios que se pagan a los accionistas en concepto de dividendo (Div. Pauout en el cuadro 2). Normalmente en función de todo lo anterior: Payout de la compañía, estimación de beneficios futuros, evolución de su deuda, etc… se realizan estimaciones de dividendos futuros. Incluso en los avances de resultados que se hacen con analistas se pronostica la evolución del dividendo como hecho importante a tener en cuenta… pero realmente, el dividendo no está confirmado definitivamente hasta que se somete a aprobación en junta general de accionistas.

Pongamos un ejemplo, continuamos con las acciones de Iberdrola que, según el cuadro 2, durante el año 2017 se espera que pague 0,31€ por acción. Eso supone a día de hoy una rentabilidad del 4,92%.

Cuadro 2: Datos de FactSect de Iberdrola. Fuente: Infobolsa.

¿Qué pasaría si Iberdrola decidiera eliminar el dividendo de repente? Pues sencillamente que buena parte de la rentabilidad que esperábamos obtener este año se esfumaría de la noche a la mañana. Además, como hemos comentado, el valor seguramente sufriría caídas consecuencia de esta decisión.

Si no nos queda otra alternativa, pues correremos el riesgo y cruzaremos los deditos para que eso no ocurra… pero es que ¡existe una alternativa muy sencilla (y muy barata) de asegurar el dividendo!: los futuros sobre dividendos de acciones individuales de MEFF. Estos futuros actuarán asegurando una determinada cantidad de dividendo. Aunque la acción en el mercado caiga por la noticia del recorte o supresión del dividendo, nosotros al menos ingresaremos el dividendo correspondiente. Como todos los seguros, no nos acordamos de ellos hasta que no ocurre un acontecimiento adverso. El único inconveniente que tiene es ese, que asegura una determinada cantidad de dividendo, si la compañía decide aumentarlo se recibirá solo la cantidad asegurada. Por otro lado, si la acción sube por la buena noticia, sí nos beneficiamos de esta subida. El riesgo de dividendos es por esta razón claramente asimétrico.

Actualmente existen futuros sobre acciones individuales de: Abertis, BBVA, Santander, CaixaBank, Gas Natural, Iberdrola, Inditex, Popular, Repsol y Telefónica. El tamaño del contrato son 1000 acciones. Existen vencimientos trimestrales para el primer año y a partir de ahí son anuales. Lo que cotiza, son los dividendos ordinarios brutos acumulados en el año hasta la fecha de vencimiento. Los dividendos extraordinarios son ajustados. Es importante destacar que en el caso de haya un “Script dividend” lo que se tiene en cuenta es la cantidad que paga el emisor, que es el equivalente a un dividendo ordinario.

¿Cómo se cubren los dividendos? Muy sencillo, en el cuadro 3 vemos la pantalla de cotización de futuros sobre dividendos de acciones de Iberdrola que cotiza 0,30-0,32 un volumen de 50 (50.000 acciones). Se espera que Iberdrola pague 0,31€ por acción. Por lo tanto, el riesgo para un accionista de Iberdrola es que se reduzca o elimine el dividendo. Como todas las coberturas, la posición a tomar es la contraria al riesgo que se tiene, por ello, se venden futuros de Iberdrola a 0,30.

Cuadro 3: Cotización de los futuros de dividendos de Iberdrola Dic 17. Fuente: Infobolsa.

En el cuadro 4 podemos observar la posición bajista que tenemos en el pago de dividendos, la cual compensará la pérdidas sufridas por los dividendos en la cartera (aunque realmente no sean pérdidas, si ya contábamos con ese dinero y nos lo quitan…se parece bastante a perderlo ¿no?).

Cuadro 4: Posición bajista tomada con el futuro vendido sobre dividendo de acciones de Iberdrola. Fuente: elaboración propia.

Según el cuadro 4 si el dividendo por ejemplo se reduce a 0,15 se obtendría la siguiente liquidación: (0,30-0,15)x1000 = 150€ (compensarían los 160€ que se dejan de recibir de dividendos por la cartera). Como hemos comentado anteriormente, el inconveniente es si el dividendo aumenta a 0,35… la liquidación sería: (0,30-0,35)x1000= -50€ (reduciría los 350 euros que se reciben en cartera). Para bien o para mal, están asegurados 300€.

Respecto de esto último, tal y como hemos comentado anteriormente, el riesgo de dividendo es claramente asimétrico, ya que pocas veces sube el dividendo y si lo hace es poco, mientras que los recortes de dividendos suelen ser fulminantes. Para mi, esta es la principal razón para cubrir un dividendo… prácticamente no sacrificas rentabilidad futura. La decisión es clara cuando hay mucho que ganar y poco que perder.

Para terminar, si todavía no os he convencido, hablaros de las comisiones que se cobran en estos futuros: 0,30€ por cada futuro (1000 acciones). Además hay un máximo por transacción de 500 euros. Es decir, que si tuviésemos 10.000 acciones de Iberdrola, necesitaríamos 10 futuros y pagaríamos a MEFF 0,30€/contrato. 3€ por cubrir un pago de 3.000€ en dividendos (0,10%).

A estas cantidades habría que añadirle las comisiones del intermediario.