Vivimos una época inquietante. Las tensiones geopolíticas continúan siendo intensas y los electorados se esfuerzan en determinar qué resultado o candidato puede conducir a un futuro mejor. Las crecientes amenazas terroristas han despertado un sentimiento de rechazo a la inmigración en el mundo desarrollado, y el aumento de los desequilibrios socioeconómicos ha provocado el descontento de la juventud y el consiguiente auge de las posturas contrarias al establishment. La lista de acontecimientos inquietantes resulta interminable y el impacto en los mercados podría ser hondo, especialmente en un frágil contexto macroeconómico. Dada la cada vez menor eficacia de los bancos centrales para suavizar el golpe, la incertidumbre del mercado se ha traducido en corrientes vendedoras más frecuentes y profundas. En consecuencia, la contención del drawdown y la necesidad de diversificación deberían figurar entre los primeros puestos de la lista de preocupaciones de los inversores.

No solo asistimos a un aumento de los riesgos, sino que la propia naturaleza del riesgo también está cambiando en respuesta a un entorno regulatorio en constante evolución y a unos rendimientos a la baja. Algunas innovaciones, como la política de tipos de interés negativos que han aplicado algunos bancos centrales para reactivar el crecimiento económico incrementando el crédito bancario, han dado lugar a una enorme distorsión de los precios de los activos. La diversificación puede resultar beneficiosa cuando los activos no están correlacionados entre sí (o lo están menos desde un punto de vista más realista). Ahora bien, ¿dónde puede refugiarse un inversor cuando se rompen las correlaciones históricas y todo pasa a estar positivamente correlacionado con el resto? Francesco Sandrini, director de soluciones multiactivas en Pioneer Investments, y Reema Desai, gestora de carteras en la entidad, han querido dar respuesta a esta pregunta.

Como muchos inversores, ambos se muestran convencidos de que el potencial de rentabilidad de los activos tradicionales, como la deuda y la renta variable, se ha deteriorado. Asimismo, su distribución de la rentabilidad se ha reducido y la probabilidad de que se obtengan rentabilidades negativas es bastante alta. Sobre la base de su previsión de rentabilidad anualizada a tres años para una cartera de deuda y renta variable estadounidense con igual ponderación, asignan una probabilidad de rentabilidades negativas del 28,4% en un horizonte a 3 años (Gráfico 8). A fin de reducir la magnitud de las pérdidas, ambos expertos consideran que los inversores deberían considerar incrementar la asignación a activos no correlacionados en sus carteras. “Una asignación a activos no correlacionados, incluso con potencial de rentabilidad negativa, puede reducir la volatilidad de la cartera, especialmente en mercados bajistas”, afirman.

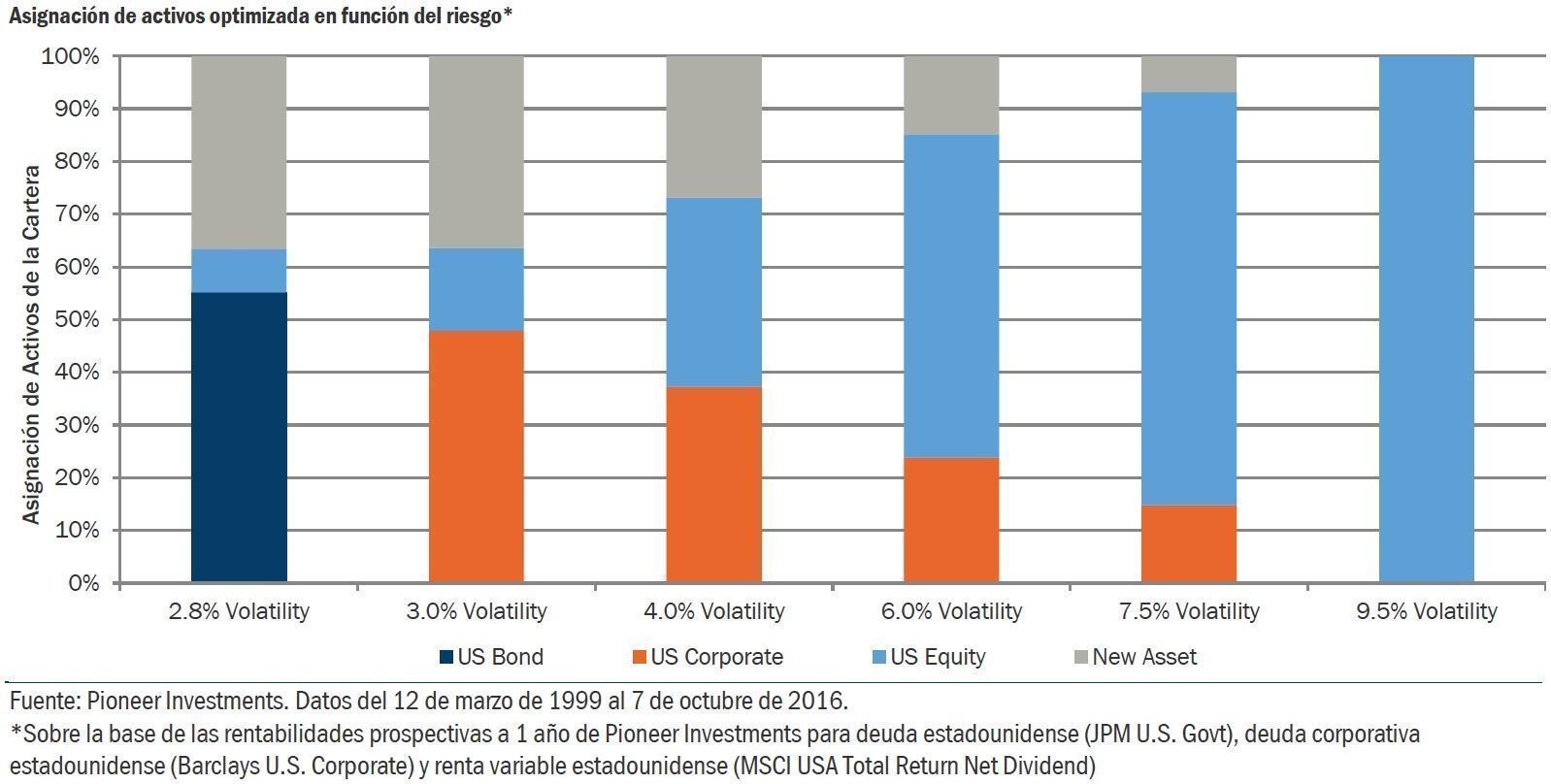

El siguiente gráfico ilustra los resultados de una optimización de la rentabilidad-riesgo de una cartera diversificada de deuda pública estadounidense, deuda corporativa estadounidense y renta variable estadounidense tras añadir un nuevo activo hipotético. “Partimos de la hipótesis de que este nuevo activo tiene una correlación negativa de -0,1 con la deuda y la renta variable. A fin de presentar un escenario realista, también suponemos una rentabilidad negativa prevista del -0,8% sobre un horizonte de un año y una volatilidad del 5% para el nuevo activo. La optimización concluye que, a pesar de sus rentabilidades negativas, el nuevo activo negativamente correlacionado añade valor al reducir la volatilidad y, por tanto, diversificar el riesgo. De hecho, cuanto menor es el apetito por el riesgo de los inversores, mayor debería ser la asignación óptima a clases de activos negativamente correlacionados”.

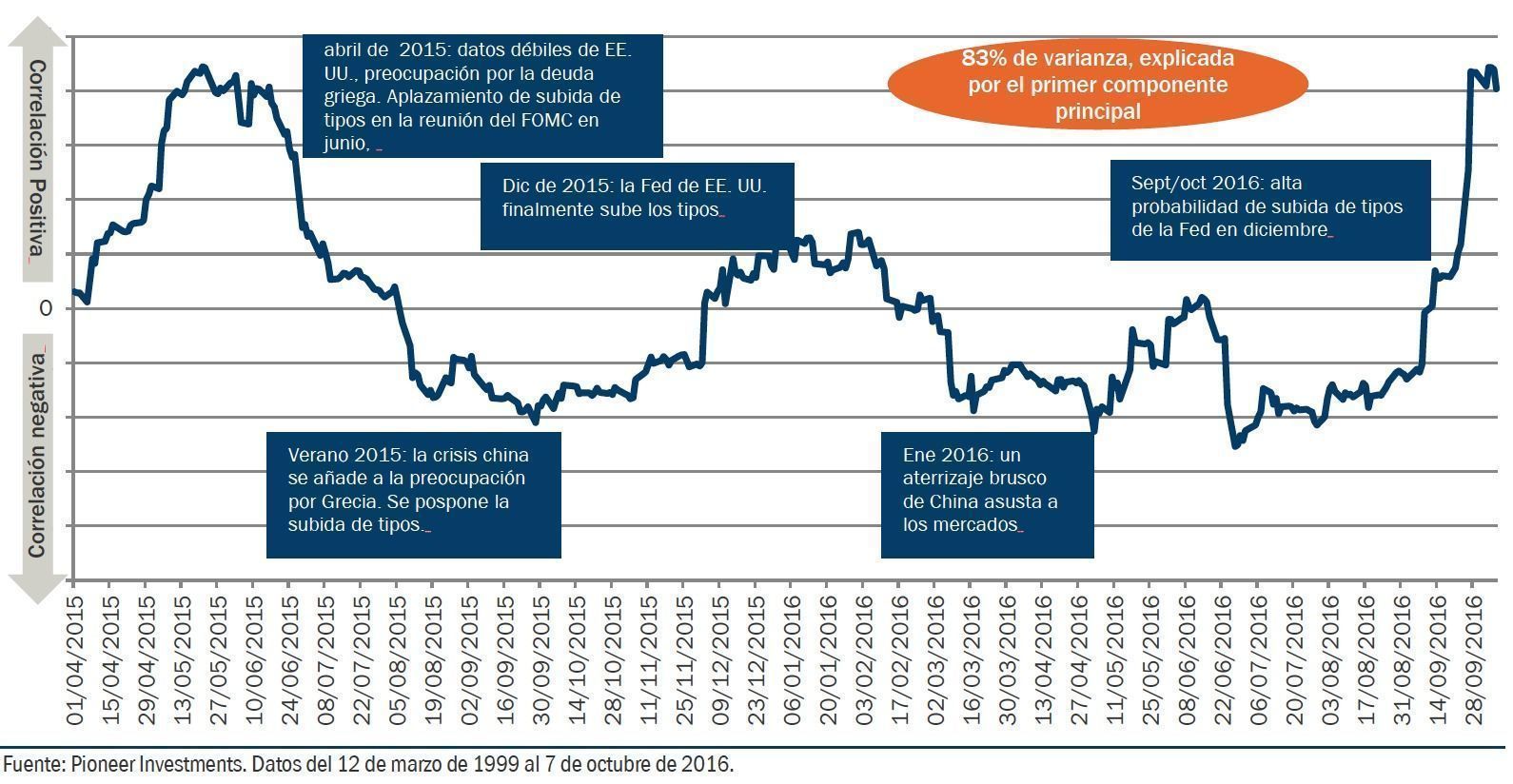

Pero, ¿hacia dónde han ido todos los activos no correlacionados? La conclusión a la que llegan Sandrini y Desai es que la constante compra de deuda por parte de los bancos centrales con la intención de reactivar el crecimiento mundial ha derivado en una correlación positiva entre todos los activos principales. Este fenómeno se da incluso en activos históricamente no correlacionados, como la deuda pública. Para probar esta hipótesis, han analizado las correlaciones entre la deuda pública, el crédito con grado de inversión, los bonos high yield y la renta variable en EE.UU. desde abril de 2014 utilizando un análisis de componentes principales (ACP). Aunque el ACP no indica específicamente qué variables producen la variación de los datos, el análisis transforma las variables en componentes principales y las ordena, de manera que el primer componente principal explica la mayor variación.

“Nuestro ACP concluye que el primer componente principal explicaba el elevado 83% en la variabilidad de las correlaciones. Aunque no podemos definir con seguridad cuál es ese componente principal, suponemos que ello puede explicarse por las actuaciones en política monetaria de la Reserva Federal. A nuestro juicio, la coincidencia de este componente con las cambiantes expectativas del mercado respecto de las políticas de la autoridad monetaria americana no puede ser puro azar. Por ejemplo, en los últimos meses, el mercado ha comenzado a descontar una mayor probabilidad de que la Fed suba los tipos. Tal y como se preveía, la normalización de los tipos de interés ha dado lugar a una caída del precio de los bonos, pero también ha tenido el resultado atípico de lastrar las perspectivas de la renta variable, que ha sufrido caídas. La deuda y la renta variable, dos activos que típicamente no están correlacionados, se mueven en la misma dirección”.