La diversificación de las ventas se ha convertido en una obsesión para las gestoras de activos. El objetivo está muy claro: hay que reducir el riesgo que supone fiar el crecimiento de la entidad al interés por un fondo o una gama muy concreta. La estrategia mono-producto puede hacer que una entidad se posicione en el ranking de las gestoras que más captaciones recibe, pero también puede sacarla de los primeros puestos con igual facilidad, cuando el interés de los inversores por el producto se desvanezca. Poner todos los huevos en la misma cesta nunca ha sido una estrategia muy recomendable y tampoco lo es en la industria de gestión de activos. Por ese motivo, las grandes entidades se afanan por mostrar sus capacidades sobre distintas clases de activo o categoría de producto (renta variable, renta fija, multiactivos, alternativos…). Sin embargo, lograrlo no siempre es fácil.

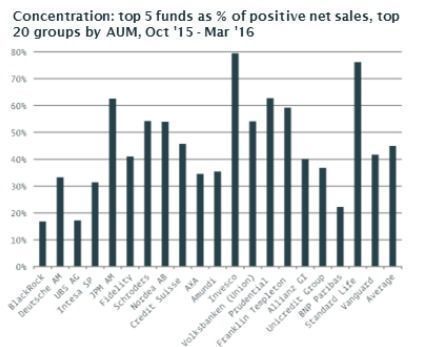

Según un estudio realizado por MackayWilliams, “el riesgo para las entidades está en tener el patrimonio muy concentrado en un único fondo. Nueve de las diez entidades que más ventas netas registraron en 2015 tenían más del 10% de su patrimonio concentrado en una única estrategia”, revelan. De las 50 gestoras con más volumen de activos a nivel europeo, 18 tienen más del 10% de sus activos en un fondo, mientras que cuatro cuentan con productos que atesoran patrimonios que representan más del 20% del total. Según un estudio realizado por la consultora, de media las gestoras concentran el 45% de sus ventas netas en cinco productos. El análisis llevado a cabo por MackayWilliams toma como referencia las ventas netas de las 20 mayores gestoras en Europa en un periodo muy concreto (los seis meses comprendidos entre octubre de 2015 y marzo de 2016), si bien es muy indicativo del reto que supone para las entidades la concentración.

Pero… ¿a qué gestoras afecta más el problema de la concentración de las ventas? De acuerdo con el estudio, Invesco y Standard Life son las entidades del top 20 por activos en Europa que, en este periodo, tuvieron una mayor concentración de las ventas. En el caso de la primera entidad, los cinco productos más vendidos concentraron el 80% del total, mientras que en lo que respecta a la firma escocesa el porcentaje ronda el 75%, siendo el Standard Life Global Absolute Return Strategies (GARS) el producto que acapara el grueso de los flujos. Les siguen J.P.Morgan AM, M&G Investments y Franklin Templeton, con porcentajes en torno al 60% (ver gráfico). “Las gestoras están concentrando la mayor parte de las ventas en cinco fondos, pero estos productos no van a seguir vendiéndose de igual forma en el futuro por divisas razones: bien porque la rentabilidad no acompaña, porque la clase de activo ha perdido interés, porque el producto ha dejado de estar de moda…”.

“Las entidades que se ven envueltas en situaciones de concentración de flujos deberían realizar una planificación a nivel de marketing, ventas y producto sobre la estrategia a seguir cuando tengan que afrontar una situación adversa. La situación puede cambiar muy rápidamente y los grandes flujos de entrada pueden tornarse en grandes flujos de salida, como ha sucedido por ejemplo con el M&G Optimal Income. Por este motivo, es necesario planificar qué tipo de nuevos productos quieres lanzar al mercado. La cuestión que se deben plantear las entidades es cuál es el siguiente producto que vender, la siguiente historia… De lo contrario, las gestoras van a tener que hacer frente a un negocio muy volátil”, enfatizan Chris Chancellor, socio de la consultora, y Mark MacFee, editor en la compañía.

Hay entidades que esto lo están sabiendo hacer muy bien. Es el caso de BlackRock, donde los cinco fondos de la gestora más demandados por los inversores en este periodo ni siquiera representan el 20% de las ventas netas. Esto reviste a la entidad de una capa de mayor invulnerabilidad en caso de reembolsos, puesto que al tener más diversificadas las ventas por clase de activo y tipología de producto, la probabilidad de experimentar fuertes reembolsos que la saquen del ranking se reduce. De hecho, BlackRock es la única entidad que ha conseguido durante los últimos cinco años repetir de manera ininterrumpida en el top 10 por ventas netas en el continente. La compra estratégica de iShares y el desarrollo de su negocio de gestión activa ha situado a la entidad en una posición de liderazgo muy clara que, según Diana Mackay, consejera delegada de MackayWilliams, es difícil que pierda a corto-medio plazo teniendo en cuenta lo atomizadas de sus ventas.